Valutazione azienda PMI: quanto vale davvero la tua impresa nel 2026

Hai passato vent’anni a costruire qualcosa. Sai esattamente quanto hai investito, quante notti ci hai pensato, quanti problemi hai risolto. Poi arriva qualcuno che ti offre un prezzo, e ti accorgi di non avere uno strumento per valutare se è giusto, basso o alto. Non hai pronta la valutazione della tua azienda PMI.

L’ho visto accadere decine di volte. Un imprenditore riceve un’offerta inaspettata. Chiama il commercialista: “Quanto vale la mia azienda?” Il patrimonio netto a bilancio dice: €1,2 milioni. L’acquirente offre €800.000. L’imprenditore pensa di essere derubato. Ma il compratore ha dalla sua un advisor che ha calcolato il vero valore di mercato: l’EBITDA è normalizzato a €180.000, il multiplo settoriale è 5x, la posizione finanziaria netta è negativa per €100.000. Equity value: €800.000. Prezzo giusto.

Il commercialista aveva risposto a una domanda diversa: il valore contabile-fiscale, non il valore di mercato. La valutazione d’azienda è una disciplina separata dal bilancio, con metodi diversi, logiche diverse e — nel momento che conta davvero — conseguenze economiche che possono valere centinaia di migliaia di euro in più o in meno.

Questa guida risponde alla domanda che probabilmente ti stai già ponendo: quanto vale davvero la mia azienda, e come faccio a saperlo prima che me lo dica qualcun altro.

Sommario

Perché il 2026 è l’anno in cui non puoi non saperlo

Il mercato M&A italiano non è mai stato così attivo. Secondo il rapporto KPMG Italia sul mercato M&A 2024, nell’anno appena chiuso sono state realizzate 1.369 operazioni di fusione e acquisizione in Italia per un controvalore complessivo di 73 miliardi di euro, quasi il doppio del 2023. Il private equity ha segnato il record storico nel 2025 con 551 deal, secondo il Private Equity Monitor della LIUC Business School. Il 71% dell’ammontare complessivo investito nel 2024 proveniva da operatori esteri, secondo AIFI-PwC: l’Italia è nel mirino di fondi internazionali che cercano PMI di qualità a multipli ancora accessibili rispetto ai mercati tedesco e anglosassone.

Questi numeri non riguardano solo le grandi imprese quotate. Riguardano il tessuto delle PMI italiane. Secondo Cerved (Rapporto PMI 2023), in Italia operano circa 164.000 PMI strutturate tra 2 e 50 milioni di fatturato, con 4,7 milioni di addetti e oltre 900 miliardi di giro d’affari. Nella fascia da €3M a €15M di ricavi — quella più direttamente rilevante per chi legge questa guida — si stima che le unità siano nell’ordine di 80.000-100.000 aziende, di cui oltre l’80% riconducibile a famiglie imprenditoriali.

E molte di queste aziende si trovano di fronte a un cambio epocale. Secondo l’Osservatorio AUB (AIDAF-UniCredit-Bocconi, XVI edizione, 2025), il 23% dei leader di aziende familiari italiane ha più di 70 anni. Quasi un’azienda su tre dovrà affrontare un passaggio generazionale o un evento di uscita nei prossimi dieci anni. Confindustria stima in circa 1 milione le PMI chiamate a gestire la successione in questo arco di tempo.

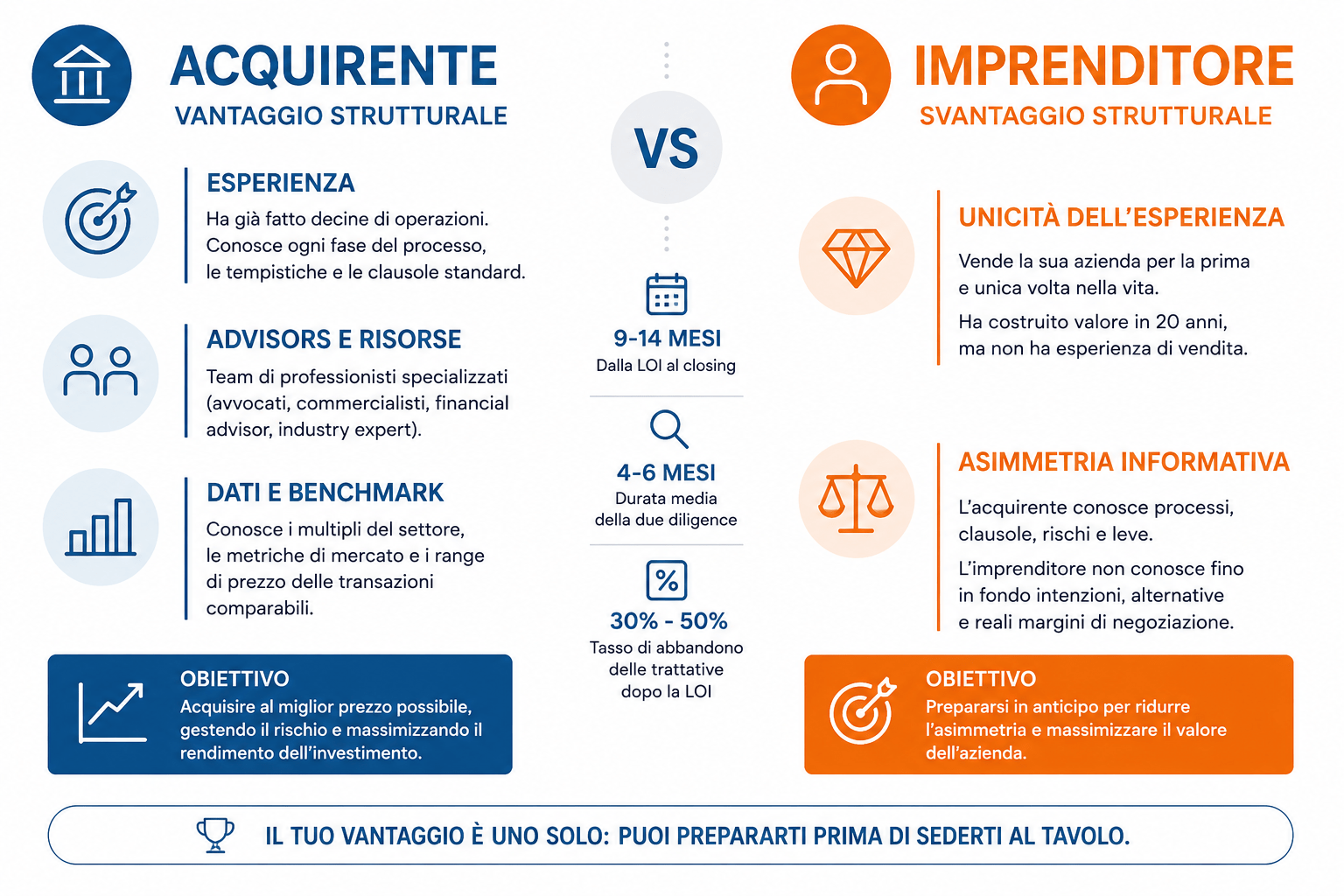

La finestra temporale non è indefinita. Un imprenditore che venderà tra 5 anni ha ancora il tempo di intervenire sul valore della sua azienda. Uno che venderà tra 18 mesi, no. E la differenza, nei casi che seguo, può valere tra il 20% e il 40% del prezzo finale.

La domanda giusta: quanto vale per chi?

Quando un imprenditore chiede “quanto vale la mia azienda”, in realtà sta mescolando almeno tre domande diverse. Tenerle distinte è il primo passo per capire la risposta.

Valore di bilancio vs valore di mercato. Il bilancio misura il patrimonio netto contabile: quello che rimane se sottrai le passività dagli attivi registrati secondo le norme fiscali italiane. Non misura la capacità dell’azienda di generare cassa futura, che è quello che un acquirente compra davvero. La differenza tra i due può essere enorme: un’azienda con €500.000 di patrimonio netto e €1,2M di EBITDA vale sul mercato M&A 5-6 volte di più del valore contabile.

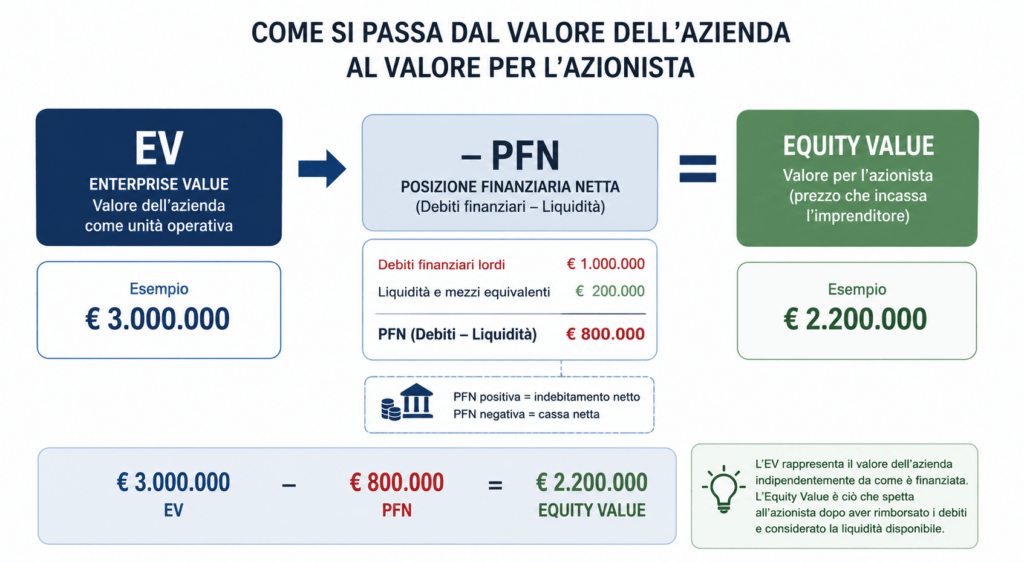

Enterprise Value vs Equity Value. L’Enterprise Value (EV) è il valore dell’azienda considerata come unità operativa, indipendentemente da come è finanziata. L’Equity Value — il valore per l’azionista, quello che l’imprenditore incassa — si ottiene sottraendo all’EV la posizione finanziaria netta (debiti finanziari meno liquidità disponibile). Se la tua azienda vale €3M come impresa operativa ma ha €800.000 di debiti finanziari netti, il prezzo che intaschi è €2,2M. Confondere i due è uno degli errori più frequenti nelle trattative M&A su PMI.

Valore stand-alone vs valore strategico. Il tuo advisor calcola il valore dell’azienda com’è oggi, con la sua struttura attuale. Un acquirente industriale — un concorrente che vuole acquisire la tua quota di mercato o i tuoi clienti — può pagare di più perché per lui l’azienda vale anche le sinergie che creerà dopo l’acquisizione. Un fondo di private equity paga in base ai flussi di cassa futuri attesi dopo un piano di crescita. Sapere che tipo di acquirente hai di fronte cambia il range di negoziazione.

In questa guida utilizzeremo i metodi standard del mercato M&A italiano per stimare il valore stand-alone, che è il punto di partenza di qualsiasi trattativa seria.

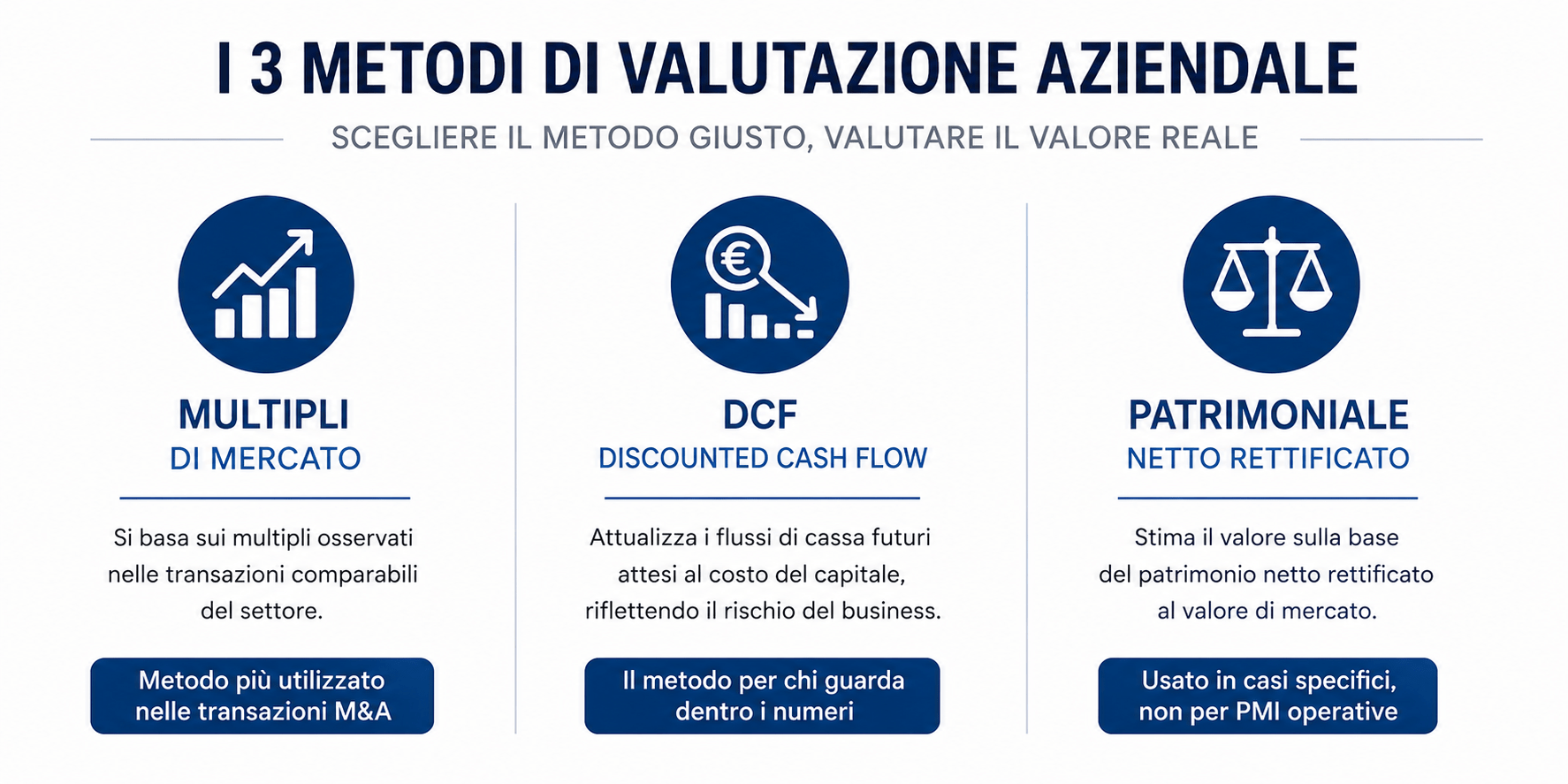

I tre metodi di valutazione che usa il mercato M&A italiano

Il mercato M&A italiano non usa un solo metodo per valutare un’azienda. I Principi Italiani di Valutazione (PIV), lo standard di riferimento emesso dall’Organismo Italiano di Valutazione (OIV) — fondazione che riunisce CNDCEC, AIAF, ANDAF, Assirevi, Borsa Italiana e Università Bocconi — raccomandano di utilizzare sempre almeno due metodi indipendenti: uno principale e uno di controllo, per triangolare il risultato e ridurre il margine di errore.

La prima edizione dei PIV del 2015 sarà sostituita dai PIV 2026, in vigore dal 30 giugno 2026, che allineano la prassi italiana agli International Valuation Standards (IVS) 2024. Per le PMI italiane, i tre metodi principali sono il metodo dei multipli, il DCF e il metodo patrimoniale.

Il metodo dei multipli di mercato: il riferimento per il 70% delle transazioni

Il metodo dei multipli di mercato è il più usato nelle transazioni M&A italiane su PMI: circa il 70% delle valutazioni M&A lo utilizza come metodo principale o come verifica di coerenza, secondo la prassi professionale italiana (PIV, Quaderni ODCEC Brescia 2024).

Il funzionamento è diretto. Si prende il multiplo EV/EBITDA — il rapporto tra il valore dell’impresa (Enterprise Value) e il suo margine operativo lordo — osservato nelle transazioni comparabili del settore. Poi lo si moltiplica per l’EBITDA normalizzato della tua azienda. Il risultato è l’Enterprise Value; sottraendo la posizione finanziaria netta si ottiene l’Equity Value.

L’EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) è il margine operativo lordo: misura la redditività dell’azienda prima degli effetti finanziari, fiscali e degli ammortamenti. È il dato su cui si costruiscono quasi tutte le trattative M&A, perché riflette la capacità produttiva dell’azienda al netto delle scelte di finanziamento e delle politiche fiscali.

Esempio concreto: un’azienda manifatturiera con EBITDA normalizzato di €600.000 e un multiplo settoriale di 5x ha un Enterprise Value di €3M. Se ha €400.000 di debiti finanziari netti, l’Equity Value è €2,6M.

Il metodo dei multipli è rapido, comprensibile e ancorato alle transazioni reali del mercato. I suoi limiti: dipende dalla disponibilità di dati comparabili — per le PMI italiane sotto €10M i dati pubblici sono scarsi e spesso si basano sulla prassi professionale più che su dataset statisticamente robusti — e non cattura le specificità del business futuro dell’azienda specifica.

Il DCF (Discounted Cash Flow): il metodo per chi guarda dentro i numeri

Il DCF (Discounted Cash Flow) stima il valore dell’azienda attualizzando i flussi di cassa liberi futuri attesi a un tasso che riflette il rischio specifico del business. Questo tasso — chiamato WACC, Weighted Average Cost of Capital — tiene conto del costo del capitale proprio, del costo del debito e della struttura finanziaria dell’azienda.

Secondo la prassi italiana (Guatri-Bini, PIV, quaderni ODCEC), il DCF è utilizzato in circa il 50-60% delle valutazioni M&A, quasi sempre in combinazione con il metodo dei multipli come verifica di coerenza.

Il vantaggio del DCF è che forza una riflessione strutturata sul futuro dell’azienda: quanto cresceranno i ricavi, come evolverà il margine, quali investimenti saranno necessari. Per una PMI che si prepara alla vendita, costruire un DCF serio è anche un esercizio di preparazione alla due diligence: ogni assunzione deve essere difendibile davanti a un advisor esperto e a un acquirente scettico.

Il limite principale è la sensibilità alle ipotesi. Una variazione dell’1% nel tasso di attualizzazione può spostare il valore finale del 15-20%. Per una PMI con pochi anni di storia finanziaria stabile o con alta volatilità del fatturato, il range di incertezza del DCF è ampio; per questo va sempre affiancato al metodo dei multipli.

Il metodo patrimoniale: quando si usa e quando non si usa

Il metodo patrimoniale stima il valore dell’azienda sulla base del patrimonio netto rettificato: si parte dal patrimonio netto di bilancio e si rettificano le attività e le passività al loro valore di mercato corrente.

Nella prassi M&A italiana, il metodo patrimoniale semplice si usa principalmente per holding, società immobiliari, aziende in crisi o in liquidazione, e per la valutazione di rami d’azienda con prevalenza di asset fisici. Per una PMI operativa con buona redditività, non è quasi mai il metodo principale: il valore di un’azienda che genera €600.000 di EBITDA all’anno non può essere ridotto al valore dei macchinari e delle attrezzature che possiede.

Esiste anche il metodo patrimoniale complesso (o misto patrimoniale-reddituale), che aggiunge al patrimonio rettificato il valore dell’avviamento calcolato sulla capacità di reddito eccedente un tasso “normale” di rendimento. Questo metodo è più usato nelle perizie fiscali, nei contenziosi e nelle pratiche di recesso da società, dove l’obiettivo è produrre un valore “equo” secondo norme codificate, non il prezzo di una trattativa di mercato.

Quanto valgono le PMI italiane: multipli per settore e per dimensione

La domanda concreta è: a quale multiplo sarò valutato io? La risposta dipende da tre variabili: la dimensione dell’azienda, il settore di appartenenza e la qualità specifica del business. Le prime due sono strutturali; sulla terza si può lavorare.

Lo sconto dimensionale: la realtà delle PMI sotto €10M

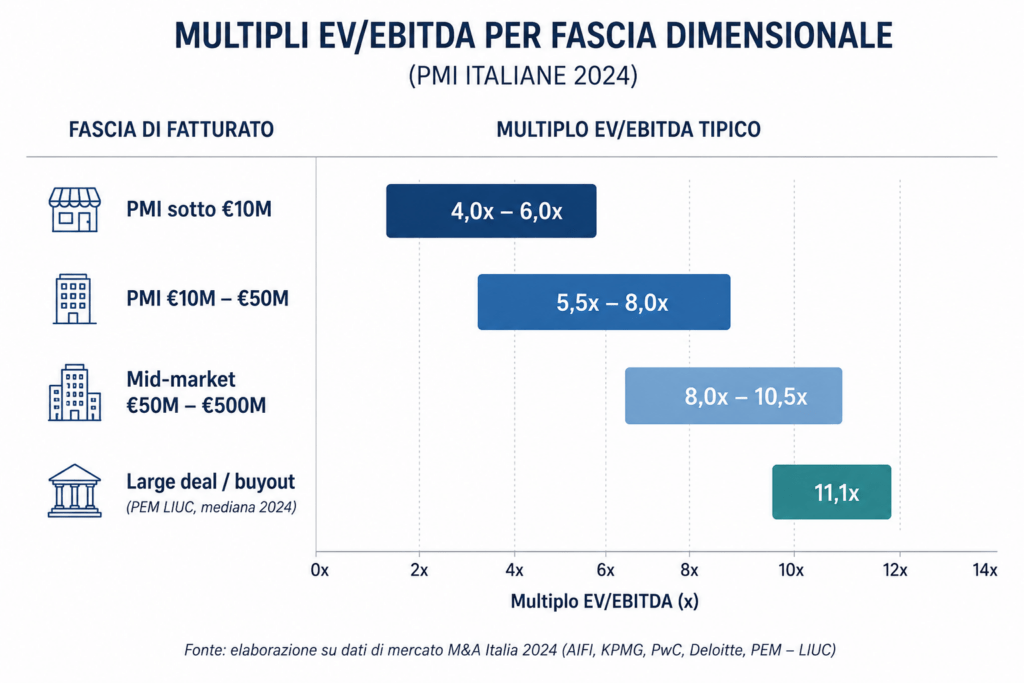

Il dato che colpisce di più gli imprenditori è quanto il multiplo dipenda dalla dimensione. Non è una questione di qualità del business: è strutturale. Gli acquirenti — sia strategici che finanziari — pagano meno per aziende piccole perché sono meno liquide, hanno maggiore rischio di concentrazione e dipendono di più dall’imprenditore fondatore.

I range di multipli EV/EBITDA nelle transazioni M&A italiane, ricavati dalle pubblicazioni KPMG e PwC, dai Quaderni dell’Ordine dei Commercialisti di Brescia (2024) e dalla prassi advisor, sono i seguenti:

| Fascia di fatturato | Multiplo EV/EBITDA tipico |

|---|---|

| PMI sotto €10M | 4,0x – 6,0x |

| PMI €10M – €50M | 5,5x – 8,0x |

| Mid-market €50M – €500M | 8,0x – 10,5x |

| Large deal / buyout (PEM LIUC, mediana 2024) | 11,1x |

A questi range si sommano due sconti che gli advisor applicano sistematicamente alle PMI non quotate:

- Sconto dimensionale (size discount): 20-35% rispetto ai comparabili quotati di settore. Riflette la minor liquidità dell’investimento e il maggior rischio operativo percepito.

- Sconto di liquidità (DLOM, Discount for Lack of Marketability): 15-30%. Misura il fatto che una partecipazione in una PMI non quotata non può essere convertita in cassa il giorno successivo, al contrario di un titolo in borsa.

Il risultato pratico: una PMI italiana sotto €10M di fatturato viene tipicamente valutata 4-6 volte l’EBITDA, contro i 9-10x del mid-market sopra i 50 milioni. Lo sconto dimensionale è strutturale, ma non è immodificabile: lavora sulla qualità del business — governance, ricavi ricorrenti, diversificazione clienti — e il range si sposta verso l’alto.

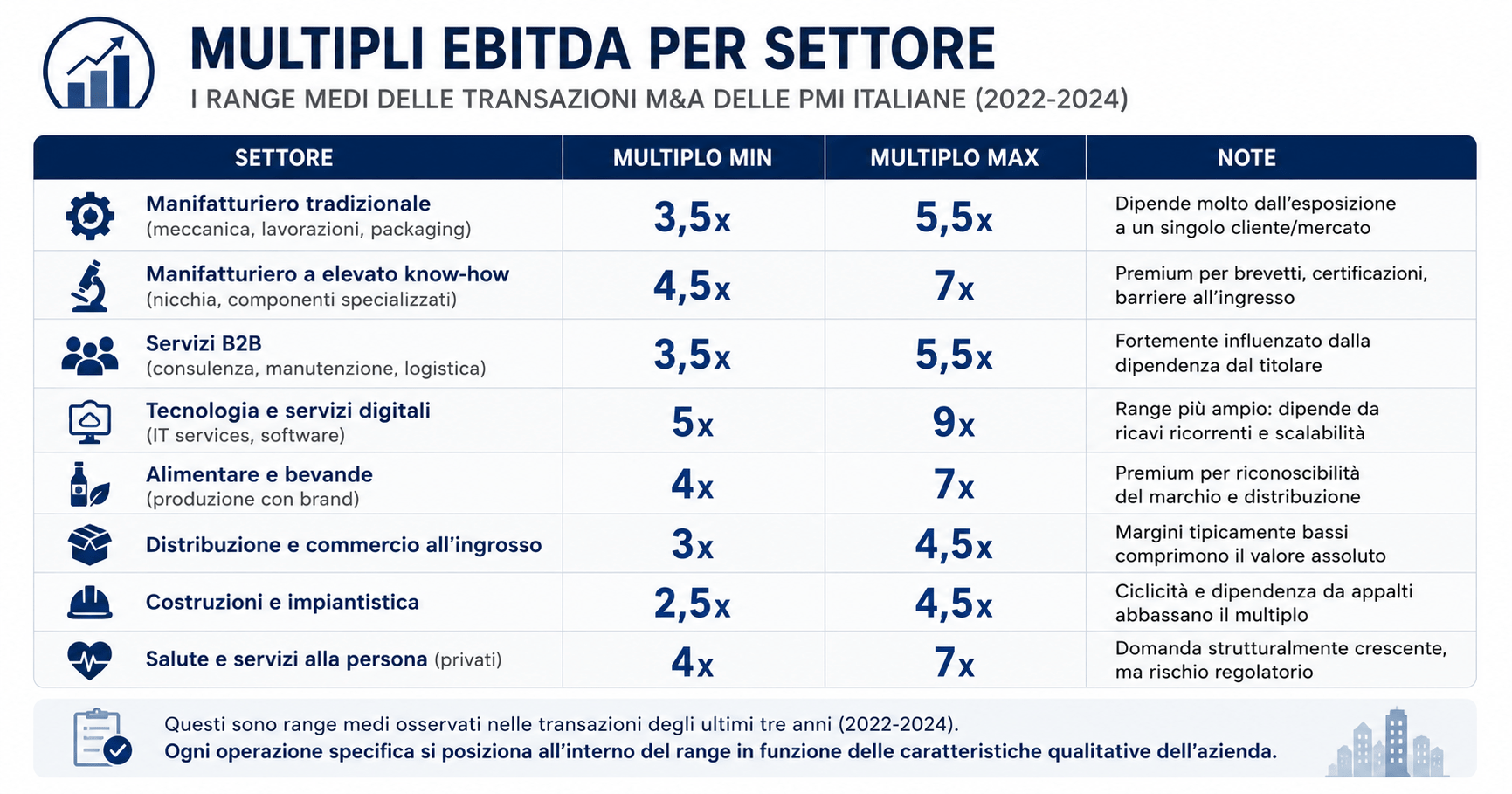

I multipli per settore nel mercato M&A italiano

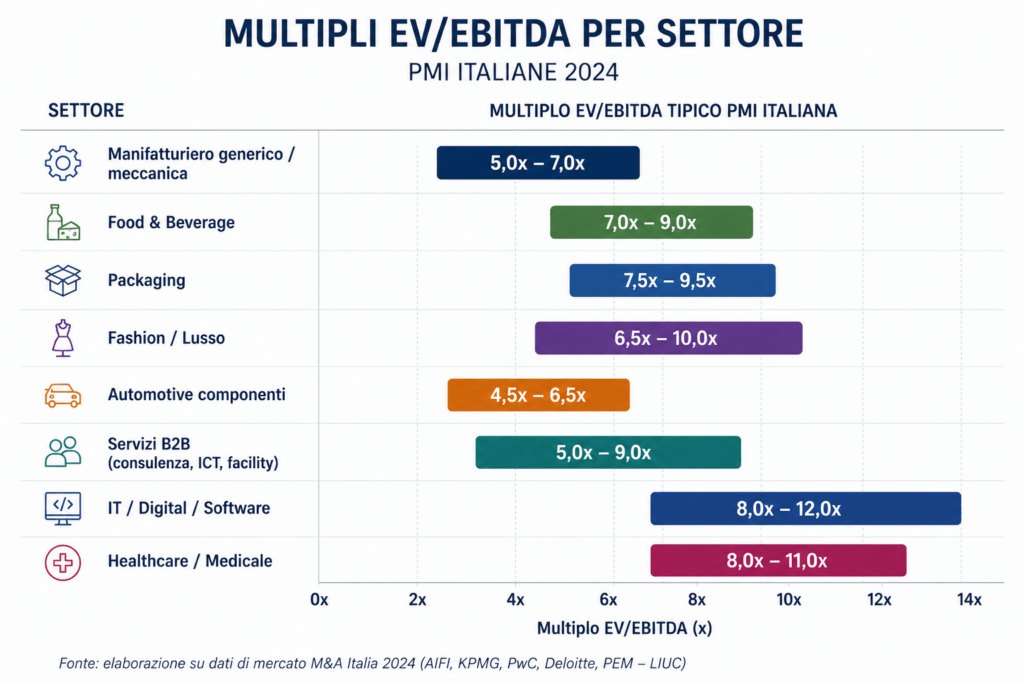

All’interno della stessa fascia dimensionale, il settore fa la differenza. I dati che seguono sono tratti dall’Argos Index Q4 2024, dai rapporti PwC Consumer Markets H1 2024, da KPMG e da BeBeez (n. 31, 2025):

| Settore | Multiplo EV/EBITDA tipico PMI italiana |

|---|---|

| Manifatturiero generico / meccanica | 5,0x – 7,0x |

| Food & Beverage | 7,0x – 9,0x |

| Packaging | 7,5x – 9,5x |

| Fashion / Lusso | 6,5x – 10,0x |

| Automotive componenti | 4,5x – 6,5x |

| Servizi B2B (consulenza, ICT, facility) | 5,0x – 9,0x |

| IT / Digital / Software | 8,0x – 12,0x |

| Healthcare / Medicale | 8,0x – 11,0x |

Le differenze riflettono la crescita attesa del settore, i margini strutturali e la domanda degli acquirenti. Il settore IT e healthcare ricevono multipli premium perché i fondi di private equity li cercano attivamente: secondo AIFI-PwC 2024, l’healthcare rappresenta l’11% dei deal PE italiani. I componenti automotive soffrono la pressione dell’elettrificazione e dei margini compressi. Nel food e nel packaging, il premium arriva solo in presenza di brand con denominazione (DOP, IGP) o con ricavi internazionali diversificati.

Per un’analisi dettagliata dei range per singolo settore e delle transazioni di riferimento, l’articolo Multipli EBITDA per settore: la guida per le PMI italiane approfondisce ciascuna categoria con i dati delle transazioni 2023-2025.

Lo “sconto Italia”: quanto incide il country risk sulla valutazione

Una PMI italiana viene tipicamente valutata 0,5-1,5 volte l’EBITDA in meno di una concorrente tedesca o francese comparabile, su deal di dimensioni equivalenti. Questo “sconto Italia” — termine consolidato nella prassi M&A — deriva da tre componenti.

Il country risk premium calcolato da Damodaran (NYU Stern, gennaio 2026) per l’Italia è di 1,80-2,00% aggiuntivo rispetto al benchmark tedesco, riflesso del rating sovrano Baa3 di Moody’s (outlook stabile da fine 2023). Il mercato M&A italiano è strutturalmente meno liquido di quello tedesco o anglosassone: meno compratori attivi significa meno competizione nelle aste e prezzi tendenzialmente più bassi. La complessità regolatoria e fiscale italiana è percepita dagli acquirenti internazionali come un rischio aggiuntivo, che scontano sul prezzo finale.

La buona notizia: lo sconto Italia si riduce quando l’azienda ha governance strutturata, bilanci sottoposti a revisione volontaria e clienti internazionali diversificati. Non è un dato fisso: è una delle leve su cui si può lavorare nei 24 mesi prima di una trattativa.

L’EBITDA che conta non è quello del bilancio

Questo è il punto che cambia più spesso il risultato di una valutazione, e quello che gli imprenditori capiscono meno finché non ci si trovano dentro. Nella mia esperienza diretta con le PMI italiane, la normalizzazione dell’EBITDA sposta il valore finale di almeno il 15-25% rispetto al calcolo grezzo sul dato di bilancio.

Che cos’è la normalizzazione dell’EBITDA

Quando un advisor M&A dice “EBITDA normalizzato” o “EBITDA adjusted”, intende l’EBITDA depurato da tutte le voci che non riflettono la reale capacità operativa ricorrente dell’azienda: compensi non a mercato, costi personali dell’imprenditore passati come costi aziendali, componenti straordinarie, affitti infragruppo a valori distorti. La normalizzazione produce un EBITDA “adjusted” che è la base contrattuale standard in qualsiasi trattativa M&A seria.

La differenza tra EBITDA di bilancio e EBITDA normalizzato nelle PMI familiari italiane è tipicamente tra il 10% e il 30%, secondo la prassi advisor e i Quaderni ODCEC Brescia (2024). Detto diversamente: se l’EBITDA del tuo bilancio è €500.000, quello che un advisor calcola per la negoziazione è probabilmente tra €550.000 e €650.000. Con un multiplo di 5x, stiamo parlando di una differenza di valore finale tra €250.000 e €750.000.

Le 8 rettifiche più comuni nelle PMI familiari italiane

1. Compensi dell’imprenditore e dei familiari non a mercato.

Se l’imprenditore si paga €80.000 all’anno ma un manager equivalente ne costerebbe €120.000, la rettifica aggiunge €40.000 all’EBITDA. Se invece si paga €200.000, la rettifica lo riduce. L’obiettivo è portare il costo al valore di sostituzione di mercato, perché l’acquirente dovrà pagare qualcuno per fare quel lavoro.

2. Affitti immobiliari infragruppo o ad amministratori.

Molto comune nelle PMI italiane: l’imprenditore possiede l’immobile personalmente o tramite una holding e lo affitta all’azienda operativa a un canone conveniente (o eccessivo). Il normalizzatore porta il canone al valore di mercato documentato da una perizia immobiliare.

3. Costi personali o non strumentali all’attività.

Auto, viaggi, sponsorizzazioni private, abbonamenti personali passati come costi aziendali. Nelle PMI familiari italiane queste voci possono valere il 2-5% dell’EBITDA. In due diligence emergono sempre: meglio quantificarle prima.

4. Componenti straordinari one-off.

Rimborsi assicurativi, plusvalenze da dismissione di asset, sopravvenienze attive. Un advisor li esclude dall’EBITDA normalizzato perché non si ripeteranno negli anni successivi e non fanno parte della capacità operativa strutturale.

5. Costi di ristrutturazione, consulenze straordinarie, contenziosi.

Se nell’anno 2023 hai affrontato una causa legale da €80.000 o hai pagato una consulenza straordinaria per un progetto specifico, queste voci non appartengono all’EBITDA ricorrente. Si escludono con documentazione.

6. Leasing operativo (adjustment IFRS 16).

Per garantire coerenza tra EBITDA e posizione finanziaria netta, i canoni di leasing operativo vengono riclassificati secondo le regole IFRS 16: il leasing sale nell’EBITDA e il debito entra nella PFN. Questo aggiustamento è necessario per confrontare correttamente aziende che hanno strutture di leasing diverse.

7. Ammortamenti su rivalutazioni fiscali una tantum.

Le rivalutazioni di legge degli ultimi anni (2020-2022) generano ammortamenti che aumentano i costi ma non riflettono il deprezzamento economico reale degli asset. Vengono rettificati.

8. Provvigioni o costi legati all’imprenditore personalmente.

Reti di vendita che fanno riferimento all’imprenditore come persona, non all’azienda come struttura. Se domani vendessi, quanto fatturato rimarrebbe senza di te? Questa analisi spesso porta a scoprire costi nascosti — e ricavi a rischio — che non sono visibili nel bilancio.

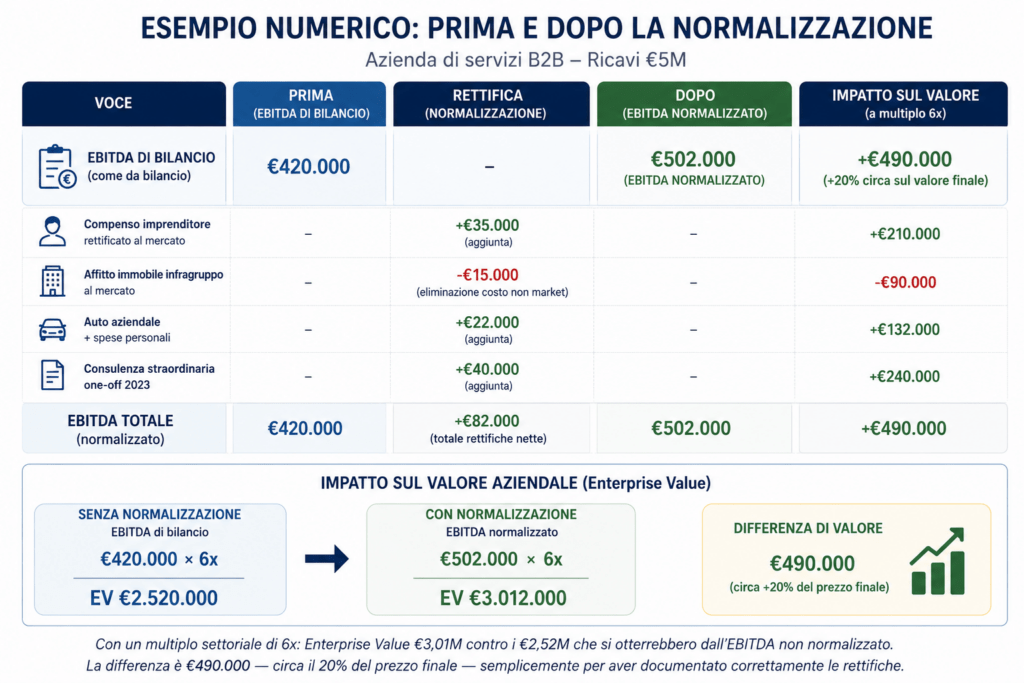

Esempio numerico: prima e dopo la normalizzazione

Un’azienda di servizi B2B con €5M di ricavi ha un EBITDA di bilancio di €420.000. Dopo la normalizzazione:

| Rettifica | Importo |

|---|---|

| Compenso imprenditore rettificato al mercato | +€35.000 |

| Affitto immobile infragruppo al mercato | -€15.000 |

| Auto aziendale + spese personali | +€22.000 |

| Consulenza straordinaria one-off 2023 | +€40.000 |

| EBITDA normalizzato | €502.000 |

Con un multiplo settoriale di 6x: Enterprise Value €3,01M contro i €2,52M che si otterrebbero dall’EBITDA non normalizzato. La differenza è €490.000 — circa il 20% del prezzo finale — semplicemente per aver documentato correttamente le rettifiche.

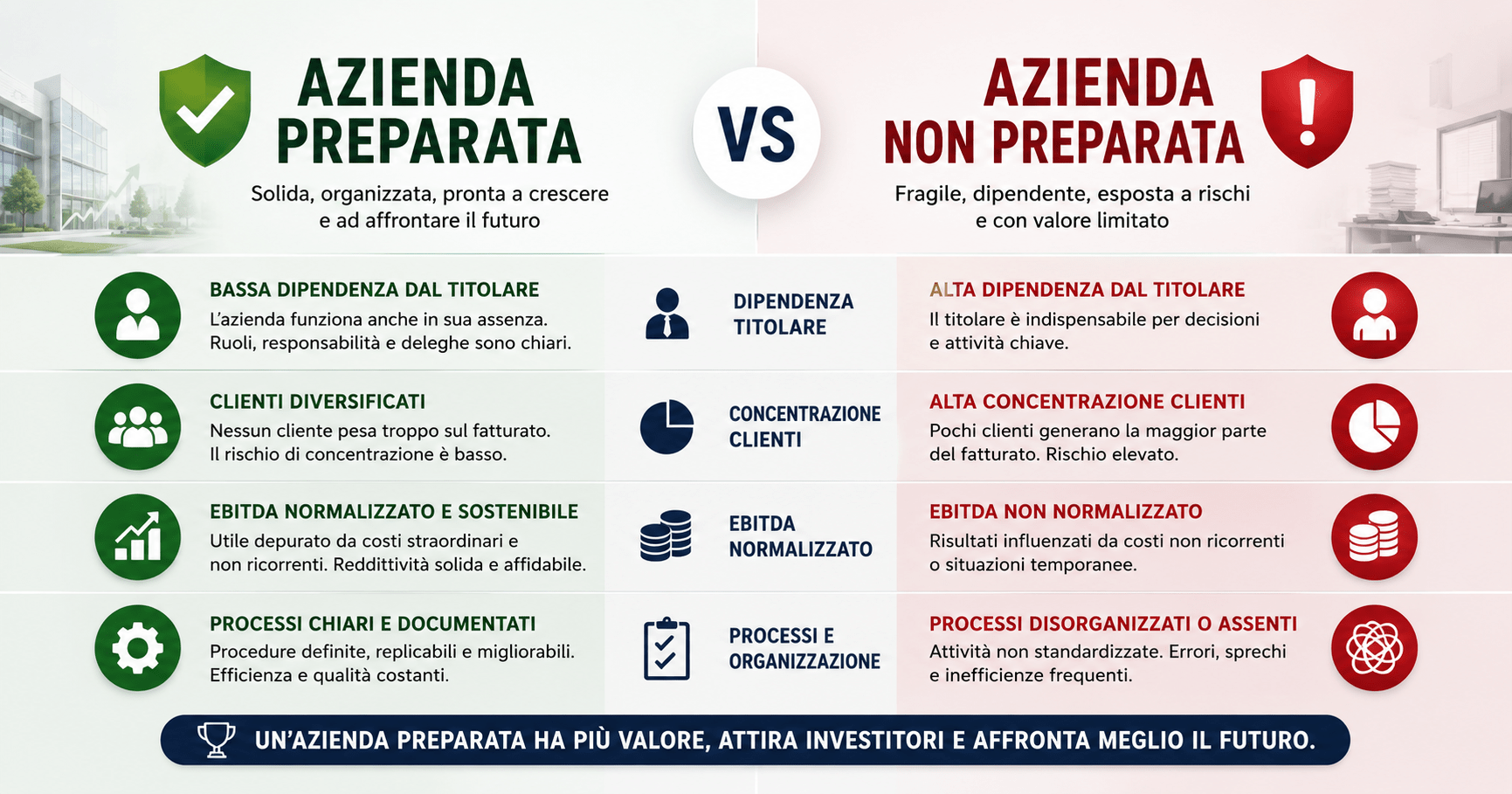

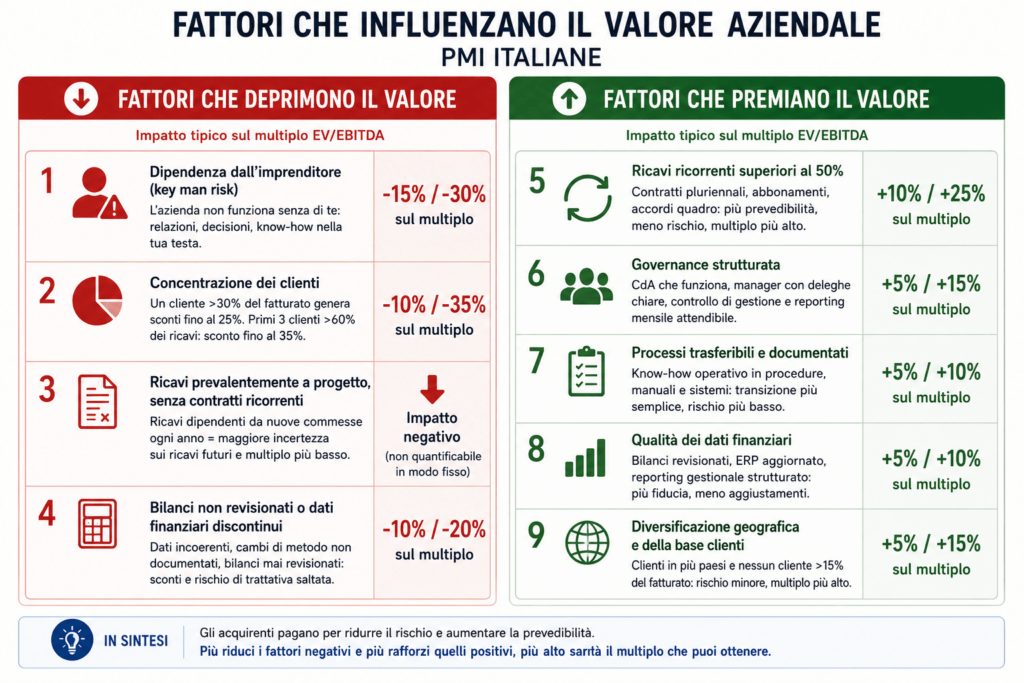

I 9 fattori che fanno salire (o crollare) il valore della tua azienda

I multipli di settore e le rettifiche EBITDA definiscono il punto di partenza. Ma all’interno dello stesso settore e della stessa fascia dimensionale, due aziende con EBITDA identico possono ricevere offerte molto diverse. I fattori che seguono spiegano perché, e quantificano l’impatto sul multiplo.

I dati sono ricavati dalla prassi M&A italiana (KPMG, EY, PwC), dalla letteratura PIV e OIV, dai Quaderni ODCEC Brescia, e dall’esperienza diretta nei processi di valutazione seguiti negli ultimi vent’anni. Non esiste un database pubblico italiano specifico per questi aggiustamenti: le percentuali sono stime di prassi consolidate, non statistiche campionarie.

Fattori che deprimono il valore

1. Dipendenza dall’imprenditore (key man risk): -15% / -30% sul multiplo.

È il primo e più frequente fattore di sconto. Se l’azienda non funziona senza di te — se le relazioni con i clienti chiave sono tue personalmente, se le decisioni operative passano da te, se il know-how è nella tua testa e non in procedure documentate — un acquirente sconta il valore perché compra un rischio di discontinuità. Una PMI che dipende completamente dall’imprenditore fondatore vale, in media, il 20-30% in meno di un’azienda equivalente con management autonomo strutturato.

2. Concentrazione dei clienti: -10% / -35% sul multiplo.

Un cliente che pesa più del 30% del fatturato genera uno sconto fino al 25%. Se i tuoi primi tre clienti rappresentano oltre il 60% dei ricavi, lo sconto arriva al 35%. Gli acquirenti strutturano clausole di earn-out proprio per coprire questo rischio: il prezzo finale che incassi dipende dal fatto che quei clienti rimangano dopo il cambio di proprietà.

3. Ricavi prevalentemente a progetto, senza contratti ricorrenti.

Un’azienda con ricavi dipendenti da nuove commesse ogni anno vale meno di una con contratti pluriennali. L’incertezza sui ricavi futuri si traduce direttamente in un multiplo più basso e in una due diligence più lunga e diffidente.

4. Bilanci non revisionati o dati finanziari discontinui: -10% / -20%.

La qualità dei dati finanziari è il primo filtro nella due diligence. Dati incoerenti tra anni diversi, cambi di metodo contabile non documentati, bilanci mai sottoposti a revisione volontaria: tutto questo genera sconti e, in alcuni casi, fa saltare la trattativa prima ancora di arrivare alla LOI.

Fattori che premiano il valore

5. Ricavi ricorrenti superiori al 50%: +10% / +25% sul multiplo.

Contratti pluriennali, abbonamenti, accordi quadro: quando più del 50% dei ricavi è prevedibile e rinnovabile, il rischio dell’acquirente si riduce e il multiplo sale. Nel settore software (SaaS), questa logica raggiunge l’estremo: le aziende con annual recurring revenue elevato ricevono multipli strutturalmente superiori alla media del settore.

6. Governance strutturata: +5% / +15%.

Un consiglio di amministrazione che funziona, manager con deleghe chiare, un sistema di controllo di gestione che produce reporting mensile attendibile: questi elementi riducono il rischio percepito dall’acquirente e aumentano la credibilità del business plan proiettato. La governance non è solo per le grandi aziende: anche una PMI da €5M può avere un CdA con un consigliere indipendente e un direttore generale distinto dall’imprenditore.

7. Processi trasferibili e documentati: +5% / +10%.

Se il know-how operativo è documentato in procedure, manuali e sistemi informativi, il rischio della transizione si riduce. Un acquirente che compra un’azienda i cui processi dipendono dalla memoria dell’imprenditore paga meno di uno che compra un sistema replicabile indipendentemente dalla persona.

8. Qualità dei dati finanziari: +5% / +10%.

Bilanci revisionati da un revisore indipendente, ERP aggiornato, reporting mensile gestionale strutturato. Questo non accelera solo la due diligence: aumenta la fiducia dell’acquirente, riduce le clausole di aggiustamento prezzo post-closing e — nelle aste competitive — può essere il fattore che spinge un fondo a offrire il multiplo più alto.

9. Diversificazione geografica e della base clienti: +5% / +15%.

Un’azienda con clienti in tre paesi e nessun cliente sopra il 15% del fatturato riceve multipli più alti di una equivalente mono-mercato con un cliente dominante. La diversificazione riduce lo scenario peggiore per l’acquirente e lo rende più disposto a pagare per il futuro.

Per capire come intervenire su questi fattori con anticipo rispetto alla vendita, la guida Come prepararsi a vendere la tua PMI: la guida completa dettaglia le azioni prioritarie per ciascuna leva.

Caso pratico: azienda meccanica, €6,2M di fatturato, imprenditore 58 anni

Quello che segue è un caso anonimizzato, ricostruito sulla base di situazioni simili incontrate nel lavoro di consulenza con PMI manifatturiere del Nord Italia. Il settore e la dimensione sono indicativi; i dati numerici riflettono la prassi del mercato.

La situazione di partenza

Marco ha 58 anni e guida da 22 anni un’azienda di componenti meccanici di precisione in provincia di Brescia. Fatturato: €6,2M. Dipendenti: 31. Ha ricevuto una telefonata da un competitor tedesco interessato a un’acquisizione. Prima di rispondere, vuole sapere quanto vale la sua azienda.

I dati di bilancio degli ultimi tre anni mostrano un EBITDA medio di €480.000, con variabilità contenuta (±8%). Patrimonio netto contabile: €1,1M. Posizione finanziaria netta: -€350.000 (indebitamento netto verso banche).

Primo calcolo: superficiale e sbagliato

Applicando il multiplo medio del settore meccanico (5,5x) all’EBITDA di bilancio:

- Enterprise Value: €480.000 × 5,5 = €2,64M

- Equity Value (deducendo la PFN): €2,64M − €350.000 = €2,29M

Marco pensa di valere circa €2,3 milioni.

Secondo passaggio: la normalizzazione

L’advisor esamina i bilanci e identifica queste rettifiche:

| Rettifica | Importo |

|---|---|

| Compenso Marco (€130k) → valore di sostituzione (€95k) | +€35.000 |

| Spese auto e personali non strumentali | +€18.000 |

| Canone affitto immobile (holding familiare) sotto mercato | −€22.000 |

| Consulenza straordinaria di ristrutturazione 2022 | +€45.000 |

| EBITDA normalizzato | €556.000 |

Con multiplo 5,5x: Enterprise Value €3,06M. Equity Value: €2,71M.

La normalizzazione da sola ha già spostato il valore di circa €420.000.

Terzo passaggio: i fattori qualitativi

L’advisor analizza i fattori di valore specifici dell’azienda:

- Key man risk elevato: Marco gestisce personalmente i rapporti con i 4 clienti principali (67% del fatturato). Non esiste un direttore commerciale. Sconto stimato: −20% sul multiplo → multiplo effettivo: 4,4x.

- Concentrazione clienti alta: i primi 3 clienti rappresentano il 56% del fatturato. Ulteriore pressione al ribasso sul multiplo.

- Governance: nessun manager con deleghe autonome, nessun CdA strutturato, reporting mensile assente.

- Processi documentati: parzialmente (produzione sì, commerciale no).

Con multiplo aggiustato 4,4x su EBITDA normalizzato €556.000:

- Enterprise Value: €2,45M

- Equity Value: €2,1M

Range valutazione finale: €2,1M – €2,8M, con il punto mediano intorno a €2,4M.

La distanza dal primo calcolo grezzo di €2,29M è ridotta, ma il range è ampio: il mercato pagherà tra €2,1M e €2,8M a seconda di come Marco gestisce la trattativa e di quanti acquirenti partecipano al processo.

Cosa può fare Marco nei prossimi 24 mesi

Con un orizzonte di due anni prima della vendita, tre leve concrete possono spostare il range verso l’alto:

Nominare un direttore commerciale e trasferirgli le relazioni con i clienti chiave. L’obiettivo non è che Marco sparisca, ma che l’azienda dimostri di funzionare anche senza di lui come punto di contatto unico. Questo riduce il key man discount da −20% a −10%.

Diversificare la base clienti acquisendo 2-3 nuovi clienti, portando il top-3 sotto il 50% del fatturato. Non richiede di ridurre il fatturato con i clienti esistenti: richiede di aggiungere nuovi clienti più velocemente.

Installare un ERP, produrre reporting mensile gestionale e fare revisionare l’ultimo bilancio. Il costo è contenuto rispetto all’impatto sul multiplo.

Risultato stimato dopo intervento con multiplo 5,0x su EBITDA normalizzato invariato:

- Enterprise Value: €2,78M

- Equity Value: €2,43M

Un incremento di circa €330.000 rispetto allo scenario di partenza, con 24 mesi di lavoro mirato su leve specifiche.

Come si calcola il valore della tua azienda: il percorso operativo

Non esiste una formula che produce un numero in dieci minuti. Ma esiste un percorso strutturato che, se seguito correttamente, produce un range difendibile in sede di negoziazione. Questi sono i passaggi standard nelle valutazioni PMI condotte con metodologia PIV.

Passo 1 — Raccolta e riclassificazione dei bilanci degli ultimi 3 anni.

Si parte sempre da tre esercizi completi, riclassificati secondo lo schema gestionale — non fiscale: conto economico a costo del venduto, con evidenza di ricavi netti, costo del venduto, margine lordo, costi fissi e EBITDA. Se hai un ERP, si estraggono anche i dati mensili degli ultimi 24 mesi per analizzare la stagionalità e la variabilità.

Passo 2 — Normalizzazione dell’EBITDA.

Si identificano tutte le voci non ricorrenti o non a mercato, si documentano le rettifiche con riferimenti contabili specifici, si costruisce l’EBITDA normalizzato per ciascun anno. Si calcola la media ponderata con peso maggiore sull’anno più recente (tipicamente: anno T−2 peso 20%, T−1 peso 30%, T peso 50%).

Passo 3 — Calcolo della posizione finanziaria netta.

Debiti finanziari (mutui, finanziamenti, leasing finanziari) meno liquidità e equivalenti disponibili. Questa cifra si sottrae all’Enterprise Value per ottenere l’Equity Value. È un passaggio che molti trascurano nelle stime informali e che può spostare il risultato di centinaia di migliaia di euro.

Passo 4 — Selezione dei comparable e del multiplo settoriale.

Si identificano le transazioni comparabili per settore, dimensione e area geografica. Si sceglie il multiplo di riferimento, applicando gli aggiustamenti per dimensione, qualità e rischio specifico. Per le PMI italiane sotto €10M, i dati pubblici sono limitati: bisogna combinare Argos Index, Private Equity Monitor LIUC, prassi di mercato e Quaderni ODCEC per costruire un range credibile.

Passo 5 — Applicazione del DCF come verifica.

Si costruisce un piano finanziario a 5 anni (proiettando ricavi, margini e investimenti), si seleziona il WACC, si calcola il valore terminale. Il risultato del DCF viene confrontato con quello dei multipli: se divergono di oltre il 20-25%, bisogna capire perché prima di presentare il range all’acquirente.

Passo 6 — Analisi dei fattori qualitativi e aggiustamento del multiplo.

Si traducono i fattori di valore in aggiustamenti al multiplo di partenza. Questo passaggio richiede esperienza di mercato: non esiste una formula meccanica applicabile a tutti i casi, ma la prassi M&A italiana ha range consolidati per ciascun fattore.

Passo 7 — Costruzione del range di valutazione.

Il risultato non è un numero singolo ma un range: un valore minimo (scenario conservativo, tutti gli sconti applicati) e un valore massimo (scenario ottimistico, leve di valore già attivate). Il range è lo strumento negoziale: definisce il pavimento sotto cui non si scende e il soffitto che si difende.

I 5 errori che vedo più spesso nelle valutazioni fai-da-te

In vent’anni di lavoro con imprenditori PMI italiani, ho incontrato gli stessi errori in modo sistematico. Riconoscerli in anticipo evita di arrivare al tavolo negoziale impreparati.

Errore 1: usare il patrimonio netto del bilancio come valore d’azienda.

È l’errore più diffuso. Il patrimonio netto è un dato contabile-fiscale che riflette valori storici degli asset al netto degli ammortamenti secondo le norme italiane. Non misura la capacità dell’azienda di generare cassa futura. Come spieghiamo nell’articolo Il commercialista non basta per valutare la tua azienda, il bilancio risponde a una domanda fiscale, non a una domanda di mercato.

Errore 2: applicare i multipli delle società quotate.

Le aziende quotate sono più grandi, più liquide, con governance certificata e informazioni pubbliche complete. I loro multipli EV/EBITDA sono strutturalmente più alti di quelli applicabili a una PMI non quotata. Usare i multipli di borsa produce sempre una sopravvalutazione, spesso del 40-60% rispetto al prezzo realmente negoziabile.

Errore 3: dimenticare la posizione finanziaria netta.

Il multiplo sull’EBITDA produce l’Enterprise Value, non l’Equity Value. L’acquirente paga all’imprenditore l’Equity Value, che è l’EV meno i debiti finanziari netti. Se hai €800.000 di mutui e finanziamenti, quei soldi vengono dedotti dal prezzo. Molti imprenditori, non tenendo conto di questo, si aspettano un prezzo superiore di €800.000 rispetto a quello che effettivamente ricevono.

Errore 4: non normalizzare l’EBITDA prima di negoziare.

L’EBITDA del bilancio include costi che un acquirente rettificherà in ogni caso durante la due diligence. Se non fai tu la normalizzazione prima, la farà lui — con i suoi numeri, con i suoi criteri, con i suoi interessi. Partire dalla normalizzazione ti dà il controllo della narrazione e della base di calcolo.

Errore 5: confondere il valore personale con il valore di mercato.

Il valore affettivo, il sacrificio, gli anni investiti, il fatto che “questa azienda senza di me non esiste”: sono reali, ma non sono variabili nei modelli di valutazione M&A. L’acquirente pagherà in base ai flussi di cassa futuri e al rischio specifico. Partire da un valore “sentimentale” e poi scendere in trattativa è la posizione peggiore: brucia credibilità, allunga i tempi e, nei casi peggiori, fa saltare l’accordo.

Il piano d’azione: cosa fare nei prossimi 90 giorni

Sapere quanto vale la tua azienda non è un obiettivo teorico: è il prerequisito per qualsiasi decisione strategica seria — vendita a terzi, passaggio ai figli, ingresso di un socio, accesso al credito a condizioni migliori. Questi sono i passi concreti che puoi avviare subito, anche senza aver deciso ancora cosa fare.

Nei prossimi 30 giorni.

Raccogli i bilanci degli ultimi tre esercizi e fatti preparare una riclassificazione gestionale del conto economico con evidenza separata di EBITDA, margine lordo e costi fissi per linea di prodotto o mercato. Se non hai questa lettura del bilancio, stai operando senza cruscotto.

Fai una lista delle voci di costo che potrebbero essere oggetto di normalizzazione: compensi familiari, costi non strumentali, componenti straordinarie negli ultimi tre anni. Non serve fare tu la normalizzazione tecnica: serve sapere dove guardare quando arriva un advisor.

Nei successivi 30 giorni.

Mappa la concentrazione della tua base clienti: ordina i clienti per fatturato e calcola la percentuale dei primi 5. Se i primi 3 superano il 50%, hai un fattore di rischio che qualsiasi acquirente troverà e utilizzerà per abbassare il prezzo. Non necessariamente adesso, ma consapevolmente.

Valuta il tuo grado di dipendenza personale sul business: se fossi bloccato per 6 mesi, cosa succederebbe al fatturato? Alle relazioni con i clienti chiave? Alla gestione operativa? La risposta onesta a questa domanda è il tuo key man discount, quantificato.

Nei giorni 61-90.

Richiedi una valutazione professionale con metodologia PIV. Non come atto burocratico, ma come strumento decisionale. Una valutazione seria — condotta su tre anni di bilanci normalizzati, con DCF e multipli, con analisi dei fattori qualitativi — produce un range difendibile che puoi portare a qualsiasi tavolo. Il costo di non sapere — entrare in una trattativa senza conoscere il tuo numero reale — è strutturalmente più alto del costo della valutazione stessa.

Le domande che gli imprenditori fanno di più sulla valutazione d’azienda

Come si calcola il valore di un’azienda PMI italiana?

Il valore di un’azienda PMI italiana si calcola principalmente con due metodi combinati: il metodo dei multipli di EBITDA e il metodo DCF. Il metodo dei multipli — usato nel 70% delle transazioni M&A italiane — moltiplica l’EBITDA normalizzato (depurato da costi non ricorrenti e non a mercato) per un multiplo settoriale. Per una PMI italiana sotto €10M di fatturato, i multipli tipici sono tra 4x e 6x l’EBITDA, secondo la prassi advisor (Quaderni ODCEC Brescia, KPMG). La prassi PIV dell’OIV richiede sempre almeno due metodi per triangolare il risultato.

Qual è la differenza tra Enterprise Value e Equity Value?

L’Enterprise Value (EV) è il valore dell’azienda come unità operativa, indipendente dalla sua struttura finanziaria. L’Equity Value è il valore per l’azionista: si ottiene sottraendo all’Enterprise Value la posizione finanziaria netta (debiti finanziari meno liquidità). Se un’azienda ha Enterprise Value di €3M e debiti finanziari netti di €500.000, l’Equity Value — il prezzo che incassa l’imprenditore — è €2,5M. Confondere i due è uno degli errori più frequenti nelle trattative M&A su PMI italiane.

Quanto incide la dipendenza dall’imprenditore sul valore dell’azienda?

La dipendenza dall’imprenditore (key man risk) è il principale fattore di sconto nelle valutazioni M&A italiane su PMI. Un’azienda il cui funzionamento dipende completamente dall’imprenditore fondatore — nelle relazioni con i clienti, nelle decisioni operative, nel know-how produttivo — vale tipicamente il 15-30% in meno di un’azienda equivalente con management autonomo. Questo sconto si riduce nominando un direttore generale, trasferendo le relazioni clienti a figure manageriali e documentando i processi operativi.

Perché il bilancio del commercialista non basta per sapere quanto vale la mia azienda?

Il bilancio fiscale risponde a una domanda diversa da quella della valutazione d’azienda. Il patrimonio netto contabile riflette valori storici degli asset, ammortamenti fiscali e regole di iscrizione contabile: non misura la capacità dell’azienda di generare cassa futura, che è il criterio su cui si basa qualsiasi acquirente. Inoltre, l’EBITDA del bilancio include costi non ricorrenti e voci non a mercato che vengono rettificati nella normalizzazione. La valutazione d’azienda è una disciplina tecnica separata dalla contabilità.

Quanto dura un’operazione di vendita di una PMI italiana?

Secondo la prassi degli advisor M&A e le ricerche delle università LUISS e Bocconi, il tempo medio di completamento di un’operazione M&A su una PMI italiana è di 9-14 mesi dalla firma della lettera di intenti (LOI) al closing, di cui 4-6 mesi dedicati alla due diligence. Il tasso di abbandono delle trattative dopo la LOI è stimato tra il 30% e il 50% per le PMI sotto €15M, con cause principali nel disallineamento sul prezzo post-due-diligence e nella dipendenza eccessiva dall’imprenditore.

Come si normalizza l’EBITDA di una PMI familiare?

La normalizzazione dell’EBITDA consiste nel rettificare il margine operativo lordo di bilancio eliminando tutte le voci non ricorrenti e non a valori di mercato. Le rettifiche più frequenti nelle PMI familiari italiane sono: compensi di imprenditori e familiari non allineati al mercato, affitti immobiliari infragruppo a valori distorti, costi personali classificati come costi aziendali, componenti straordinarie one-off, e consulenze non ricorrenti. La normalizzazione aggiunge tipicamente tra il 10% e il 30% all’EBITDA di bilancio delle PMI familiari italiane, secondo la prassi advisor e i Quaderni ODCEC Brescia (2024).

Qual è il momento giusto per fare una valutazione d’azienda?

Il momento giusto per fare una valutazione d’azienda è prima di ricevere un’offerta, non dopo. Una valutazione professionale condotta con 12-24 mesi di anticipo rispetto a qualsiasi evento di uscita permette di identificare i fattori che deprimono il valore e di intervenire prima della trattativa.

Secondo l’Osservatorio AUB (AIDAF-UniCredit-Bocconi, XVI edizione 2025), i passaggi generazionali pianificati producono performance superiori rispetto a quelli non pianificati. Lo stesso principio vale per la vendita a terzi: chi vende da una posizione di controllo e consapevolezza ottiene condizioni migliori.

Prima di negoziare, devi sapere il tuo numero

Ogni trattativa M&A seria parte da un documento: la valutazione dell’azienda. Non un’opinione, non una stima del commercialista, non un multiplo sentito a una fiera di settore. Una valutazione con metodi certificati PIV, basata su bilanci normalizzati, con un range difendibile e una metodologia trasparente che puoi difendere punto per punto davanti a qualsiasi advisor di controparte.

Questo è il lavoro che facciamo con la Valutazione d’azienda: tre metodi combinati, tre anni di bilanci analizzati, normalizzazione dell’EBITDA documentata voce per voce, range di valore con ipotesi esplicite e un report che puoi usare come base per qualsiasi decisione — vendita, passaggio ai figli, ingresso di un socio, accesso al credito.

Se hai un imprenditore in testa che si riconosce in quello che hai letto — o sei tu quell’imprenditore — il passo successivo è conoscere il tuo numero. Tutto il resto, comprese le decisioni più difficili, viene dopo quel numero.

→ Scopri come funziona la Valutazione d’azienda