Ho ricevuto un’offerta per comprare la mia azienda: cosa fare

Hai ricevuto una telefonata, una mail, o un incontro informale. Qualcuno vuole comprare la tua azienda. Prima di rispondere — prima ancora di capire se l’offerta è alta o bassa — hai bisogno di una cosa sola: sapere quanto vale davvero la tua azienda, con metodi certificati, prima che sia l’acquirente a dirtelo.

Chi ti ha contattato acquista aziende spesso. Ha advisor, modelli finanziari, dati di mercato e trattative alle spalle. Tu vendi la tua azienda una volta sola. Questa asimmetria informativa si traduce in una perdita di prezzo stimabile tra il 10% e il 30% per chi negozia senza una valutazione indipendente e senza un advisor al proprio fianco. Non è un’ipotesi: è il costo misurabile di arrivare impreparati a un tavolo dove l’altro è un professionista.

Prendi tempo, l’offerta non va rifiutata né accettata senza valutazioni. Non devi nemmeno accettarla. Devi guadagnare il tempo necessario per capire se è congrua — e questa guida ti dice esattamente cosa fare, nell’ordine giusto.

Sommario

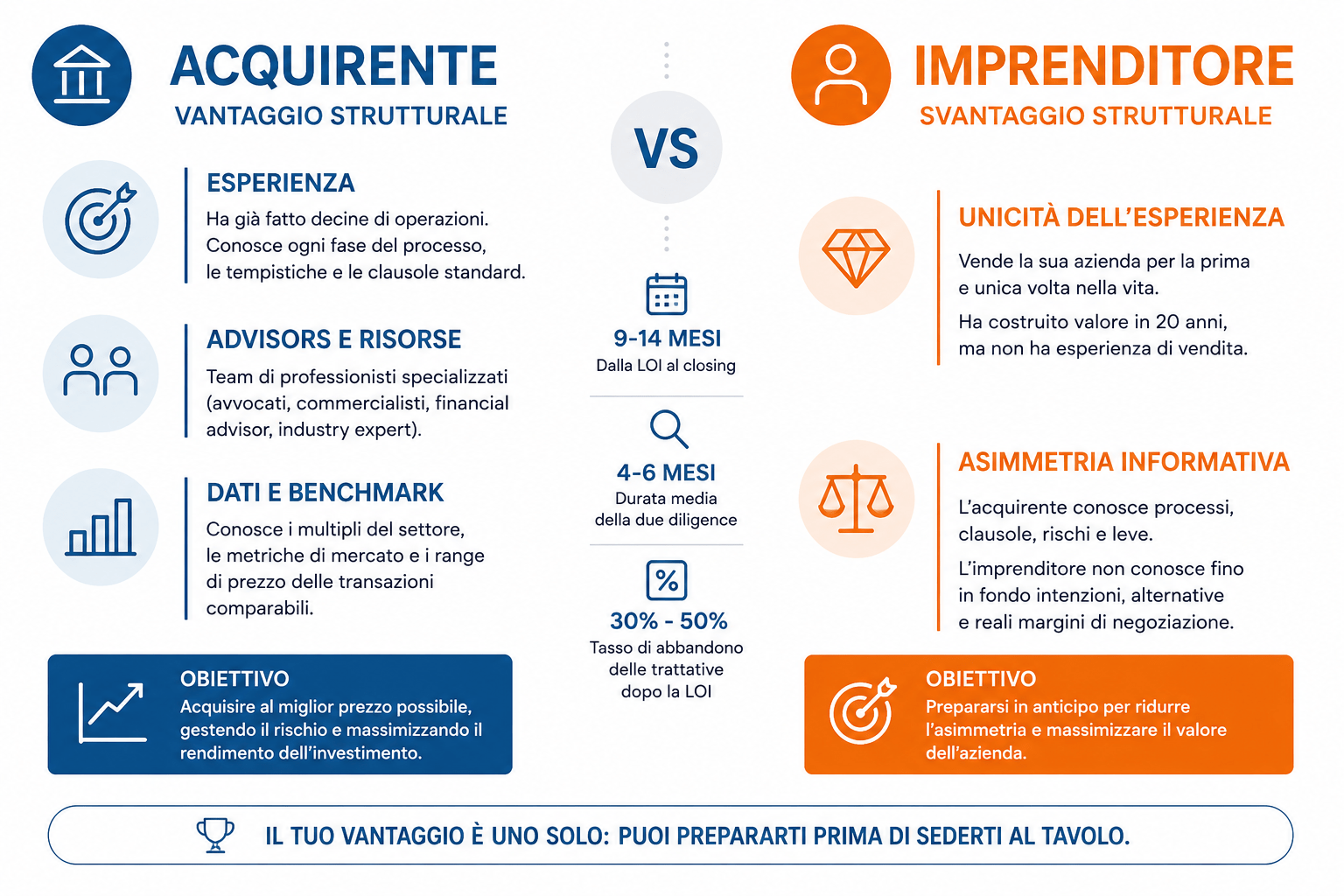

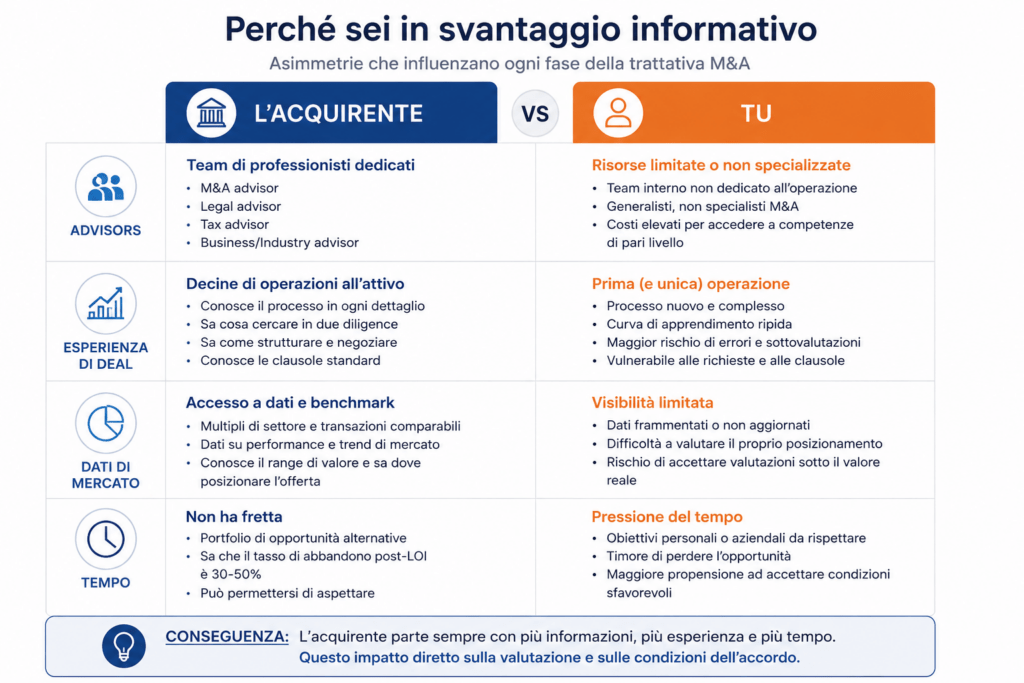

Perché sei in svantaggio informativo: la realtà della trattativa M&A

Un’operazione M&A su una PMI italiana richiede in media 9-14 mesi dalla lettera di intenti (LOI) al closing, di cui 4-6 mesi di due diligence, secondo la prassi degli advisor M&A italiani (LUISS, Bocconi). Chi ti ha contattato — che sia un fondo di private equity, un concorrente industriale o un acquirente straniero — ha già fatto questa strada prima. Sa come funziona ogni fase, conosce le clausole standard, sa quali passività cercare in due diligence per rinegoziare il prezzo al ribasso.

Secondo i dati AIFI-PwC 2024, il 71% del capitale investito nelle acquisizioni di PMI italiane proviene da operatori esteri. I fondi internazionali chiudono decine di operazioni all’anno.

Un imprenditore italiano che ha costruito la sua azienda in 20 anni e la vende per la prima e unica volta nella vita è strutturalmente in svantaggio: non per mancanza di intelligenza, ma per mancanza di esperienza specifica in quel processo.

Il modo in cui questa asimmetria si manifesta è prevedibile. L’acquirente conosce il range di multipli del tuo settore — e sa che nella fascia bassa del range può costruire un’offerta che sembra ragionevole ma è sotto il valore reale. Sa che il tasso di abbandono delle trattative dopo la LOI è tra il 30% e il 50%: non ha fretta. Conosce le leve per abbassare il prezzo in due diligence — passività latenti, dipendenza dall’imprenditore, concentrazione clienti — e sa come usarle.

Il tuo vantaggio è uno solo: puoi prepararti prima di sederti al tavolo.

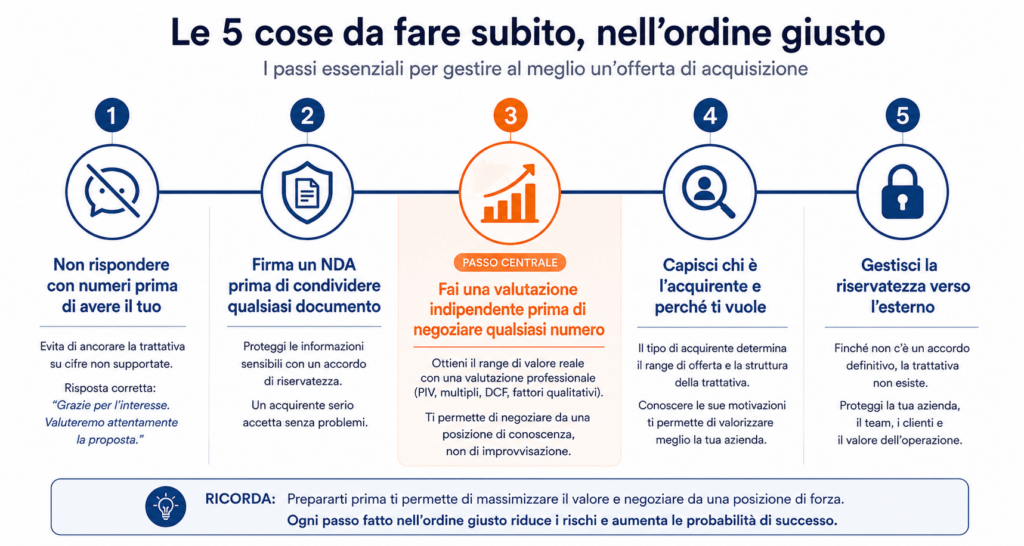

Le 5 cose da fare subito, nell’ordine giusto

1. Non rispondere con numeri prima di avere il tuo

La prima tentazione è entrare in una conversazione sul prezzo. Resistila. Qualsiasi cifra tu dica in questa fase — anche solo per capire se siete “allineati” — diventa un ancoraggio psicologico nella trattativa. Se dici “pensavo a circa €3 milioni” e il tuo valore reale è €4,2 milioni, hai già perso €1,2 milioni prima ancora di iniziare.

La risposta corretta alla prima offerta informale è: “Grazie per l’interesse. Valuteremo attentamente la proposta.” Nient’altro. Questo non chiude la porta: segnala che sei un interlocutore serio e non impaziente.

2. Firma un NDA prima di condividere qualsiasi documento

Un NDA (Non Disclosure Agreement), in italiano accordo di riservatezza, è il documento che impedisce all’acquirente di usare le informazioni che gli fornisci per scopi diversi dalla valutazione dell’operazione — incluso condividerle con concorrenti o usarle per negoziare contro di te.

Prima di mostrare bilanci, dati sui clienti, informazioni sui dipendenti o qualsiasi altro documento: firma l’NDA. Un acquirente serio lo accetta senza problemi. Chi resiste a firmarlo ti sta dicendo qualcosa di importante su come intende condurre la trattativa.

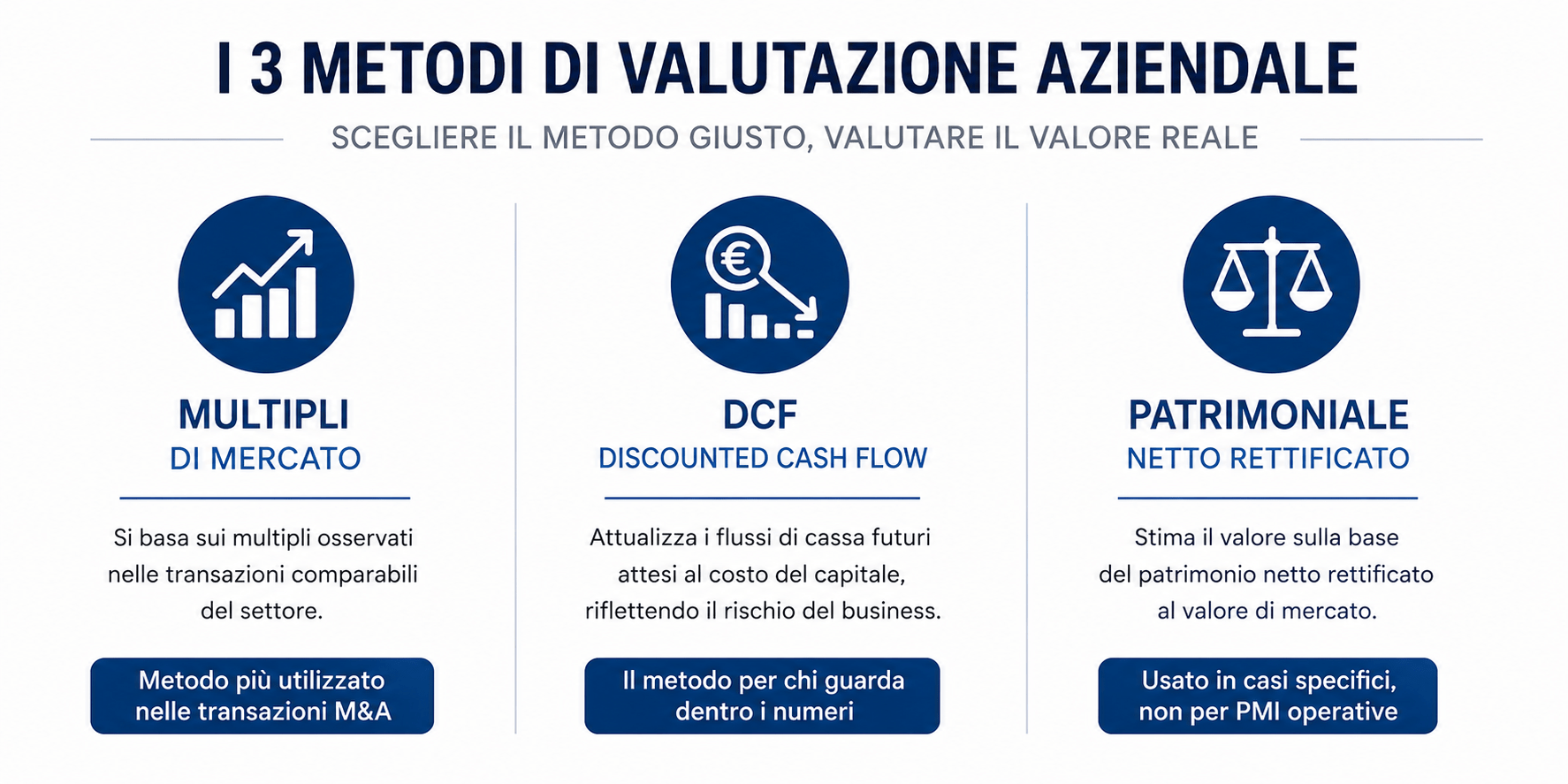

3. Fai una valutazione indipendente prima di negoziare qualsiasi numero

Questo è il passaggio più critico e quello più spesso saltato. L’imprenditore riceve un’offerta, la confronta vagamente con “quanto pensava di valere” e inizia a trattare. Il problema è che “quanto pensavo di valere” è quasi sempre basato sul patrimonio netto di bilancio, sul fatturato o su un multiplo sentito in modo approssimativo — nessuno dei quali corrisponde al prezzo che il mercato M&A italiano paga davvero.

Una valutazione professionale con metodi certificati PIV — multipli settoriali sull’EBITDA normalizzato, DCF, analisi dei fattori qualitativi — produce il range difendibile che ti serve per rispondere all’offerta da una posizione di conoscenza, non di improvvisazione.

Come spieghiamo nella guida completa Valutazione azienda PMI: quanto vale davvero la tua impresa, la differenza tra EBITDA di bilancio e EBITDA normalizzato da sola può valere il 15-25% del prezzo finale.

4. Capisci chi è l’acquirente e perché ti vuole

Il tipo di acquirente determina il range realistico dell’offerta e la struttura della trattativa. Un fondo di private equity paga in base ai flussi di cassa futuri dopo un piano di crescita, privilegia la qualità del management e vuole spesso che tu rimanga operativo per 2-3 anni post-acquisizione.

Un acquirente industriale — un concorrente o un’azienda complementare — può pagare di più perché per lui vali anche le sinergie: clienti che porta a sé, tecnologie che integra, mercati che apre.

Sapere chi hai di fronte ti permette di capire cosa valorizza nell’offerta e dove puoi negoziare. Un fondo che paga 5,5x EBITDA ma vuole un earn-out triennale può valere meno di un industriale che offre 5,0x senza earn-out e con closing in 6 mesi.

5. Gestisci la riservatezza verso l’esterno

Una delle conseguenze più sottovalutate di una trattativa M&A è l’impatto interno se la notizia trapela prima del closing. Dipendenti chiave che cercano altre posizioni, clienti che si preoccupano della continuità del servizio, fornitori che rinegoziamo condizioni, concorrenti che ne approfittano: tutto questo erode valore reale mentre la trattativa è in corso.

Finché non hai firmato un accordo definitivo, la trattativa non esiste. Questa regola va rispettata anche — soprattutto — con collaboratori di fiducia, familiari non direttamente coinvolti e professionisti che non fanno parte del perimetro dell’operazione.

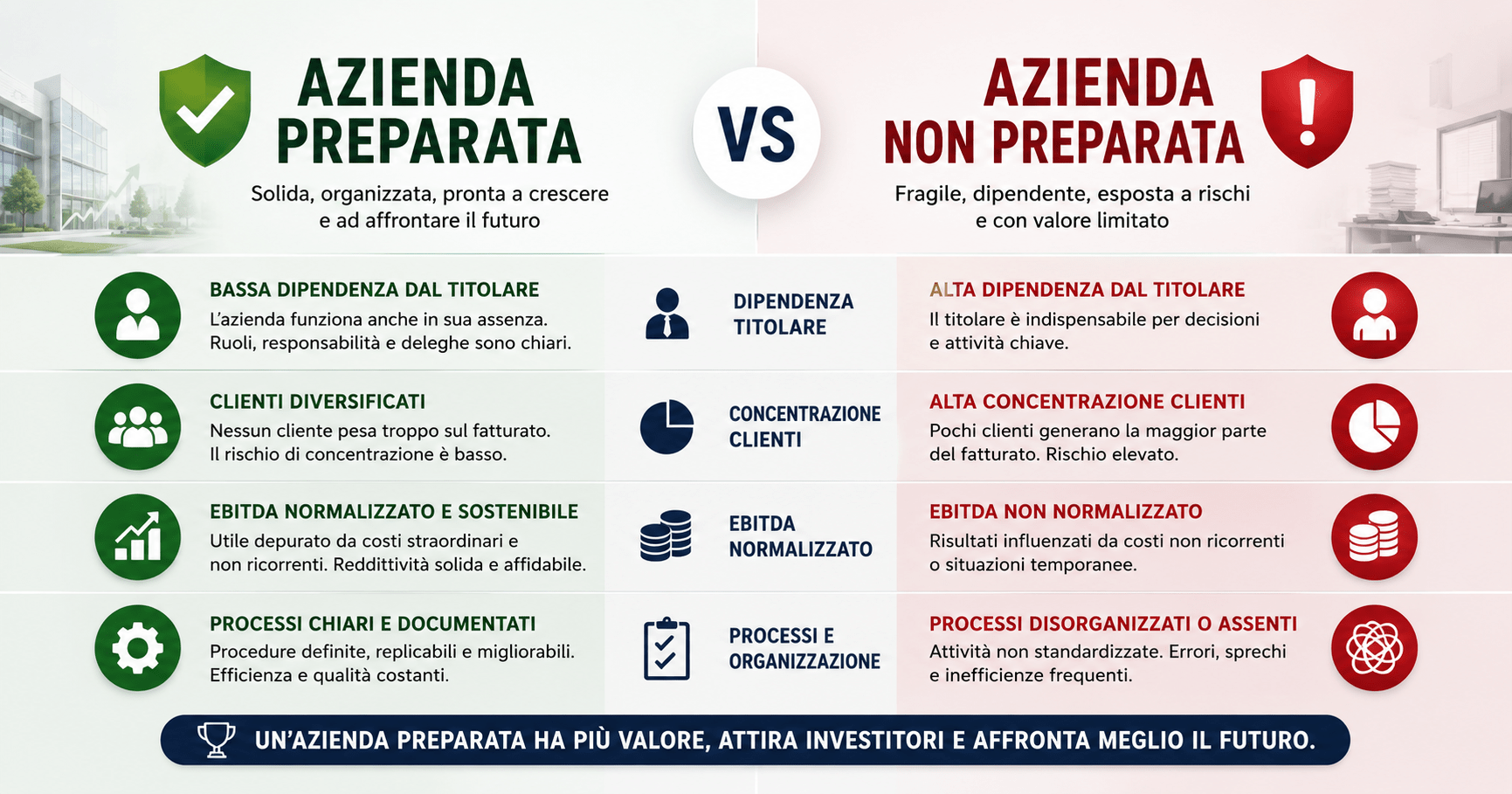

Gli errori che costano di più

Accettare perché “sembra una cifra grande”.

Una cifra sembra grande o piccola rispetto a un riferimento. Se non hai un riferimento indipendente — la tua valutazione — stai valutando l’offerta nel vuoto. Ho visto imprenditori accettare €2,8M con soddisfazione per aziende che valevano €4,2M. Non perché fossero ingenui: perché non avevano mai fatto la domanda giusta prima.

Negoziare direttamente senza advisor.

L’acquirente ha un team dedicato alle acquisizioni. Tu hai la tua azienda da gestire. Negoziare in prima persona — soprattutto nelle fasi più tecniche della due diligence e nella struttura del contratto — è un impegno di tempo e competenze che pochi imprenditori possono sostenere senza perdere valore nel processo. Un advisor M&A ti costa una percentuale del prezzo; ti protegge da perdite molto maggiori.

Sopravvalutare la fretta dell’acquirente.

“Se non rispondi subito, l’offerta scade” è una tattica negoziale, non una realtà operativa. Le operazioni M&A su PMI italiane richiedono mesi. Un acquirente che ha identificato la tua azienda come target strategico non la abbandona perché hai impiegato tre settimane a rispondere. La fretta è tua, non sua — e lui lo sa.

Dimenticare cosa non è incluso nel prezzo offerto.

L’offerta che ricevi quasi sempre si riferisce all’Enterprise Value — il valore dell’azienda come unità operativa. Da quel numero si deducono i debiti finanziari netti (mutui, finanziamenti, leasing) per ottenere l’Equity Value: quello che incassi. Se hai €700.000 di debiti finanziari e l’offerta è di €3M di Enterprise Value, intaschi €2,3M. Non tre milioni.

Come valutare se l’offerta è congrua: il metodo rapido

Senza una valutazione professionale completa — che rimane il passo corretto — puoi fare una prima verifica in tre passi.

Passo 1: calcola il tuo EBITDA medio degli ultimi tre anni e stimane la normalizzazione (compensi familiari fuori mercato, costi personali, componenti straordinarie). Un’approssimazione +15% sull’EBITDA di bilancio è conservativa per la media delle PMI familiari italiane.

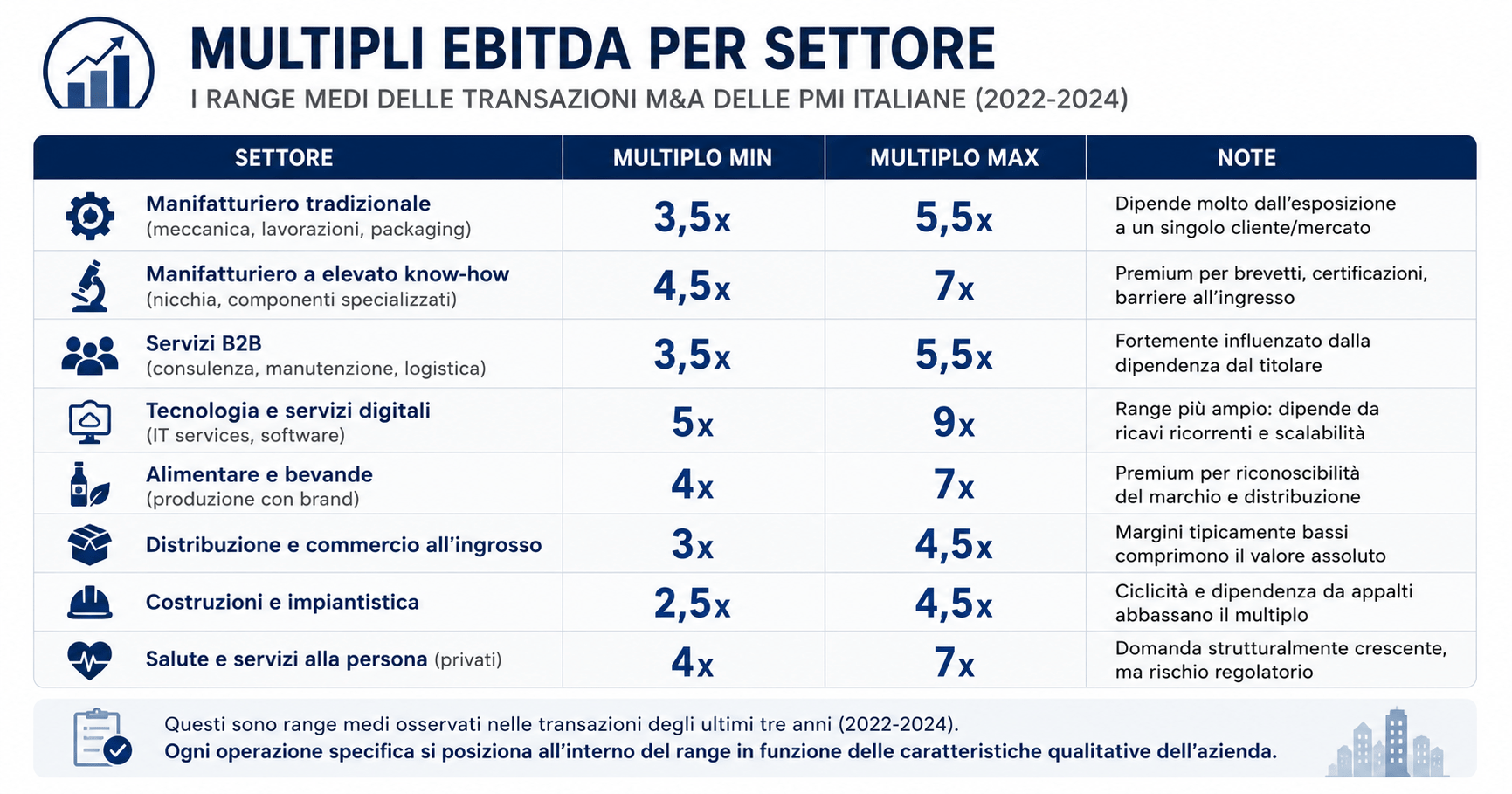

Passo 2: identifica il range di multipli del tuo settore specifico e della tua fascia dimensionale. Per una PMI manifatturiera sotto €10M, il range tipico è 4-6x EBITDA. Nei servizi B2B, 5-7x. E per IT/software, 8-12x (dati Argos Index, KPMG, Quaderni ODCEC Brescia 2024).

Passo 3: moltiplica l’EBITDA normalizzato per il multiplo basso e alto del range: ottieni la forchetta di Enterprise Value. Sottrai la posizione finanziaria netta. Confronta con l’offerta ricevuta.

Se l’offerta è nella metà bassa del range, c’è spazio per negoziare. Qualora dovesse essere sotto la soglia minima, c’è qualcosa che non torna — o nella tua stima, o nell’offerta. Se poi è nella metà alta, l’acquirente ha probabilmente ragioni specifiche per pagare quel premio: capirle ti aiuta a capire dove puoi chiedere di più su altri fronti (struttura, tempistiche, earn-out).

Per un’analisi completa dei multipli per settore con dati M&A italiani aggiornati, l’articolo Come prepararsi a vendere la tua PMI descrive l’intero processo con le fasi e i tempi realistici.

Domande frequenti quando si riceve un’offerta di acquisizione

Sono obbligato a rispondere all’offerta?

No. Un’offerta informale o una lettera di intenti non firmata non crea obblighi legali. Puoi prendere il tempo necessario per valutarla, chiedere chiarimenti o declinarla senza spiegazioni. Solo la firma di un accordo vincolante crea obblighi: fino a quel momento, sei libero di gestire i tempi come ritieni opportuno.

Quanto tempo ho per rispondere a un’offerta di acquisizione?

Non esiste un termine legale per rispondere a un’offerta informale. Le operazioni M&A su PMI italiane richiedono in media 9-14 mesi dalla LOI al closing (prassi advisor M&A, ricerche LUISS e Bocconi): nessun acquirente serio abbandona un target qualificato perché il venditore ha impiegato 2-3 settimane a organizzarsi. Prenditi il tempo per fare la valutazione indipendente prima di entrare in qualsiasi negoziazione numerica.

Come capisco se l’offerta che ho ricevuto è congrua?

L’unico modo per valutare se un’offerta è congrua è confrontarla con una valutazione indipendente prodotta con metodi certificati PIV: multipli settoriali sull’EBITDA normalizzato, DCF, analisi dei fattori qualitativi. Una stima rapida si ottiene applicando il range di multipli del tuo settore all’EBITDA normalizzato e sottraendo la posizione finanziaria netta. Se l’offerta è nella metà bassa del range, c’è spazio di negoziazione. Se è sotto il pavimento, bisogna capire perché prima di procedere.

L’acquirente ha già fatto la due diligence sulla mia azienda?

Probabilmente no in senso formale, ma un acquirente professionale ha quasi certamente analizzato i tuoi bilanci pubblici, la tua presenza sui motori di ricerca, le tue certificazioni e il tuo posizionamento di mercato prima di contattarti. Questo è normale e lecito: i bilanci depositati sono pubblici. La due diligence approfondita — che include l’accesso a documenti riservati — avviene solo dopo la firma di un NDA e, successivamente, di una LOI.

Devo dirlo ai miei dipendenti?

No, non finché la trattativa non è conclusa con un accordo definitivo. La riservatezza è nell’interesse di tutti: una notizia prematura può generare instabilità interna, perdita di personale chiave e preoccupazione nei clienti, tutti fattori che riducono il valore percepito dell’azienda durante la trattativa. Quando il momento sarà giusto, la comunicazione interna va pianificata con cura come parte del processo di closing.

Prima di rispondere, conosci il tuo numero

Hai ricevuto un’offerta. Il passo più importante che puoi fare adesso — prima di qualsiasi risposta, prima di qualsiasi negoziazione — è sapere quanto vale davvero la tua azienda con metodi certificati e difendibili.

La Valutazione d’azienda è progettata esattamente per questa situazione: tre metodi combinati, EBITDA normalizzato voce per voce, range difendibile che puoi portare al tavolo. In tempi compatibili con l’urgenza di una trattativa in corso.

Chi negozia sapendo il proprio numero ha sempre un vantaggio su chi improvvisa.

→ Scopri come funziona la Valutazione d’azienda

{kind=link}