Quanto vale la mia azienda? Perché il commercialista non basta

La valutazione d’azienda fatta in base al bilancio del commercialista ti dice una cifra. Il potenziale acquirente ne offre un’altra, più bassa. Il tuo collega imprenditore, che ha venduto l’anno scorso, ti racconta di multipli che non torni a capire. Alla fine non sai chi ha ragione, e nel dubbio non decidi niente.

Questo è il punto di partenza di quasi ogni imprenditore che si avvicina per la prima volta alla domanda “quanto vale la mia azienda”. E il problema non è la mancanza di numeri: è che i numeri disponibili — quelli del bilancio — rispondono a una domanda diversa da quella che ti stai facendo.

Sommario

Il bilancio fiscale risponde a una domanda diversa

Il tuo commercialista produce ogni anno un bilancio eccellente. Rispetta le norme civilistiche e fiscali, minimizza il carico tributario dove è lecito farlo, rappresenta fedelmente la situazione contabile dell’azienda. Ma questo bilancio è costruito per rispondere a una domanda specifica: quante tasse devi pagare quest’anno.

La valutazione strategica risponde a una domanda completamente diversa: quanto pagherebbe un acquirente razionale e informato per rilevare la tua azienda oggi, in un mercato competitivo.

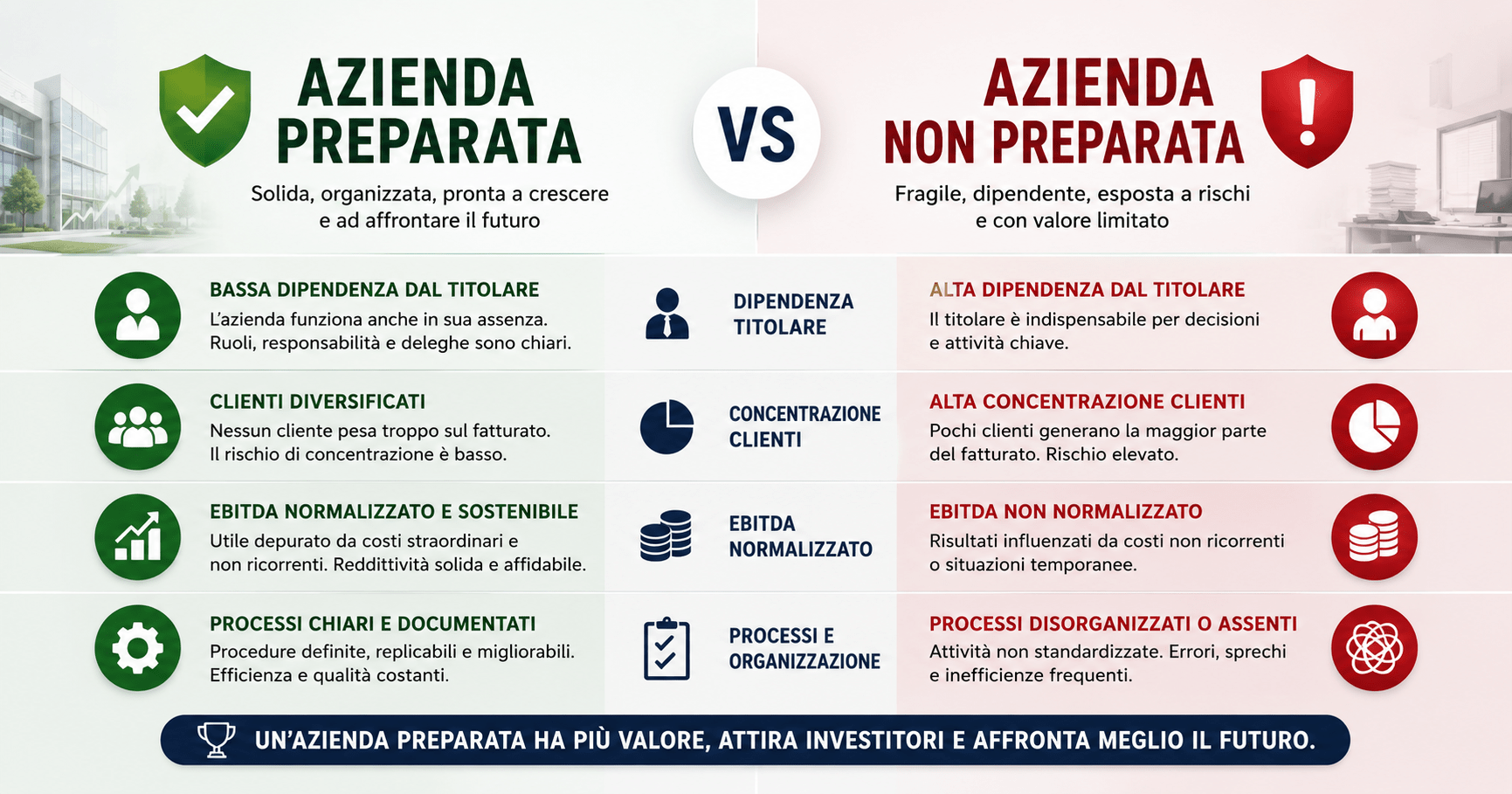

Queste due domande hanno risposte strutturalmente incompatibili. Il bilancio fiscale tende a sottovalutare gli asset e a comprimere i margini visibili. La valutazione strategica, al contrario, normalizza i dati contabili, elimina le voci straordinarie, ricostruisce la vera capacità di generare cassa e confronta il risultato con le transazioni comparabili nel tuo settore.

Come spieghiamo in dettaglio nella guida su come prepararsi a vendere la propria azienda [link disponibile a breve], il processo di preparazione richiede almeno 18-24 mesi: il punto di partenza è sapere dove sei, prima ancora di decidere dove vuoi andare.

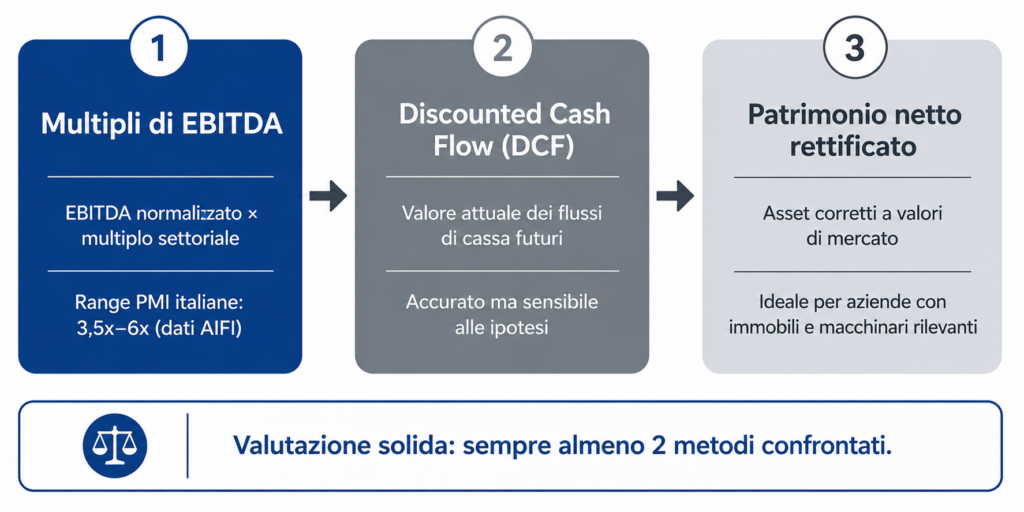

I metodi che contano nel mercato M&A italiano

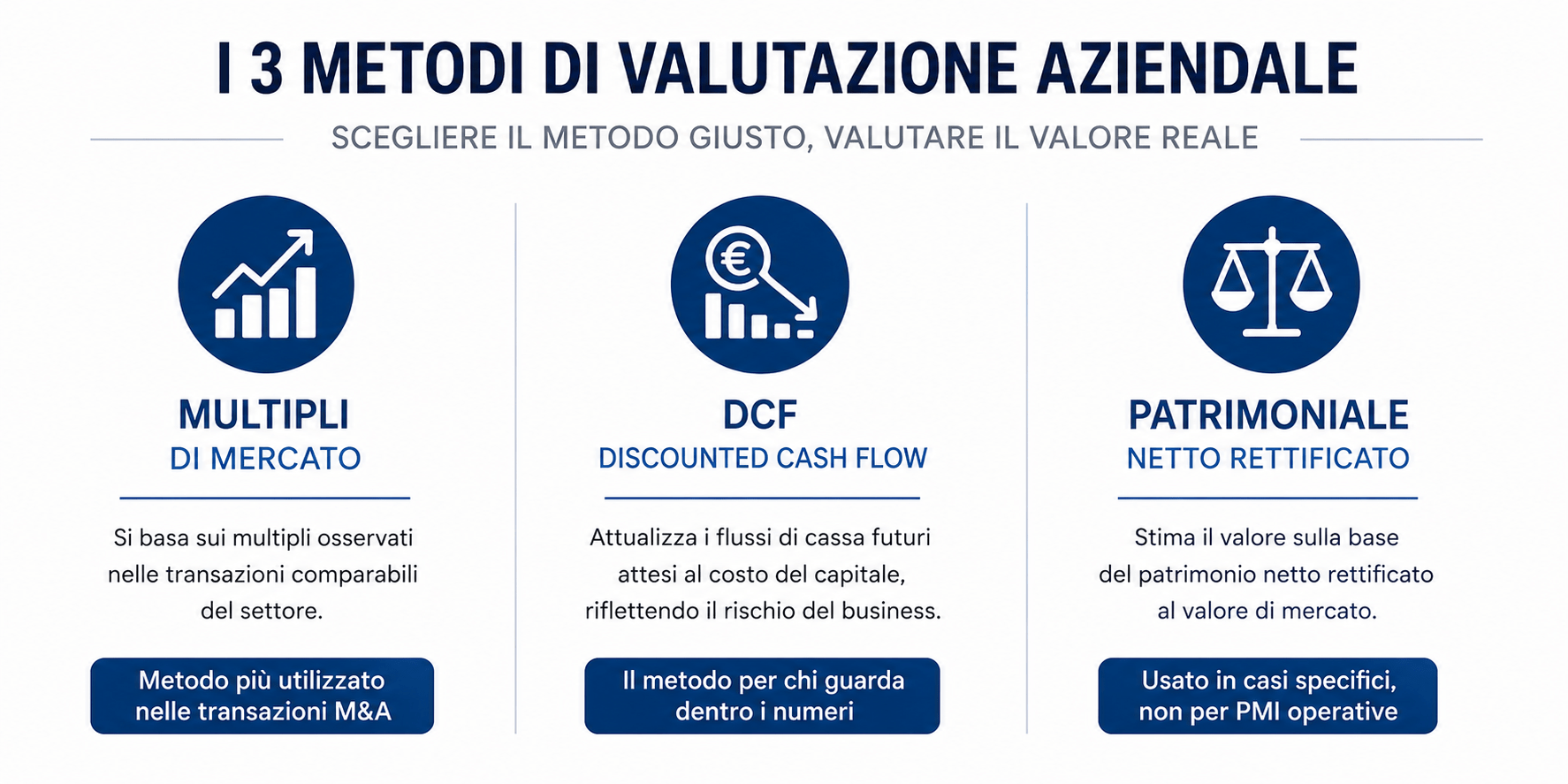

Nelle transazioni su PMI italiane sotto i €10 milioni di valore, i metodi più utilizzati dagli advisor professionali sono tre.

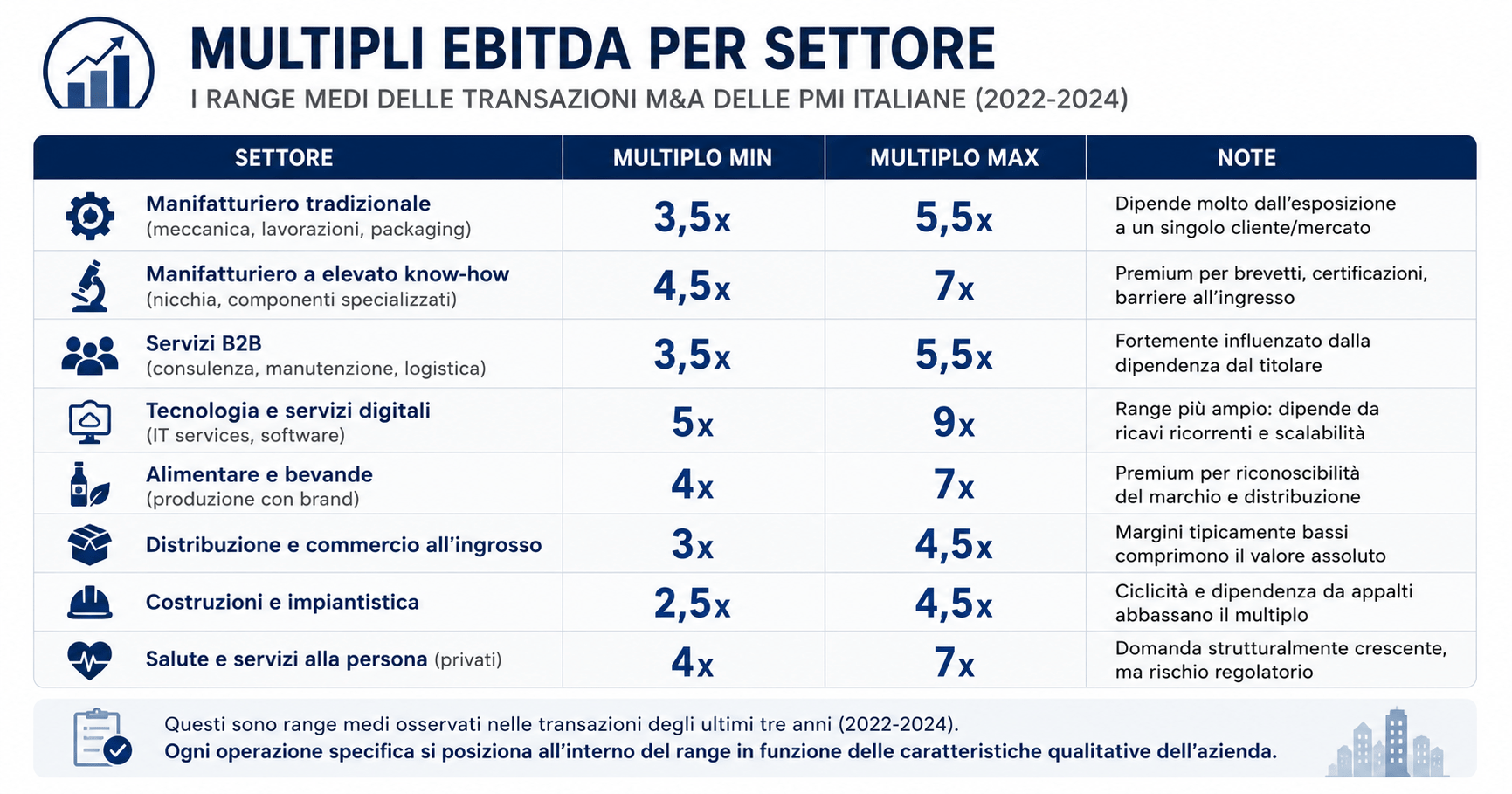

Multipli di EBITDA: il metodo dominante. Il valore dell’azienda viene stimato moltiplicando l’EBITDA normalizzato (il margine operativo lordo, depurato da voci non ricorrenti) per un multiplo settoriale. Secondo i dati AIFI sulle operazioni di private equity e M&A su PMI italiane, i multipli medi per le transazioni sotto €10M oscillano tra 3,5x e 6x l’EBITDA, con variazioni significative per settore, tasso di crescita e dipendenza dall’imprenditore.

Discounted Cash Flow (DCF): stima il valore attuale dei flussi di cassa futuri attesi, scontati a un tasso che riflette il rischio specifico dell’azienda. È il metodo più accurato ma anche il più sensibile alle ipotesi: una variazione dell’1% nel tasso di sconto può modificare la valutazione in misura significativa.

Patrimonio netto rettificato: parte dai dati contabili ma li corregge a valori di mercato. Usato soprattutto per aziende con asset tangibili rilevanti (immobili, macchinari, magazzino) e margini bassi. Da solo non basta, ma integra bene gli altri metodi.

Nella pratica professionale, le valutazioni più solide usano almeno due metodi e ne confrontano i risultati per definire un range difendibile, non un numero puntuale.

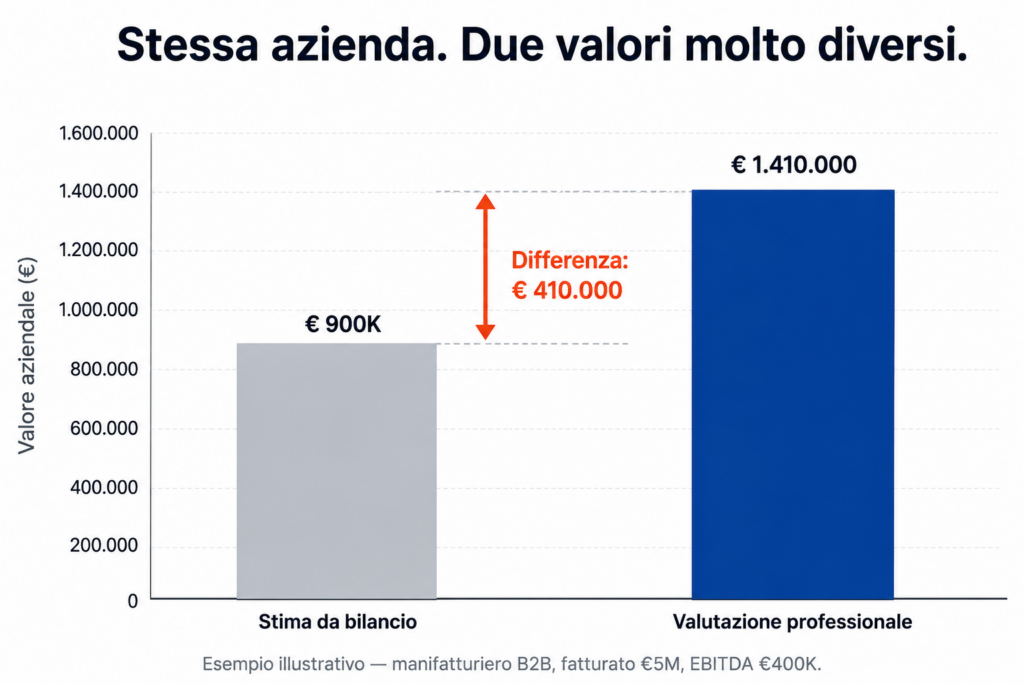

Un esempio concreto: la differenza vale centinaia di migliaia di euro

Nei casi che ho seguito recentemente mi è capitato un caso eclatante. Considera un’azienda manifatturiera con queste caratteristiche: fatturato €5M, EBITDA contabile €400.000 (8% sul fatturato). Il bilancio mostra un patrimonio netto di €800.000.

Il bilancio fiscale preparato dal commercialista, ragionando sul patrimonio netto, potrebbe indicare un valore orientativo intorno a €800.000-€1.000.000.

Una valutazione professionale, invece, procederebbe così:

- Normalizzazione dell’EBITDA: l’imprenditore si paga uno stipendio di €60.000, ma il valore di mercato del suo ruolo operativo è €120.000. L’EBITDA normalizzato scende a €340.000.

- Applicazione del multiplo settoriale: per il manifatturiero B2B con contratti pluriennali, il multiplo di mercato è 4,5x. Valore enterprise: €1.530.000.

- Aggiustamenti: si sottrae la posizione finanziaria netta (debiti bancari €200.000) e si aggiunge la cassa eccedente (€80.000). Valore equity: €1.410.000.

La differenza tra la stima basata sul bilancio e la valutazione professionale è €410.000. In un contesto di trattativa reale, non conoscere questa differenza significa partire da una posizione di svantaggio strutturale.

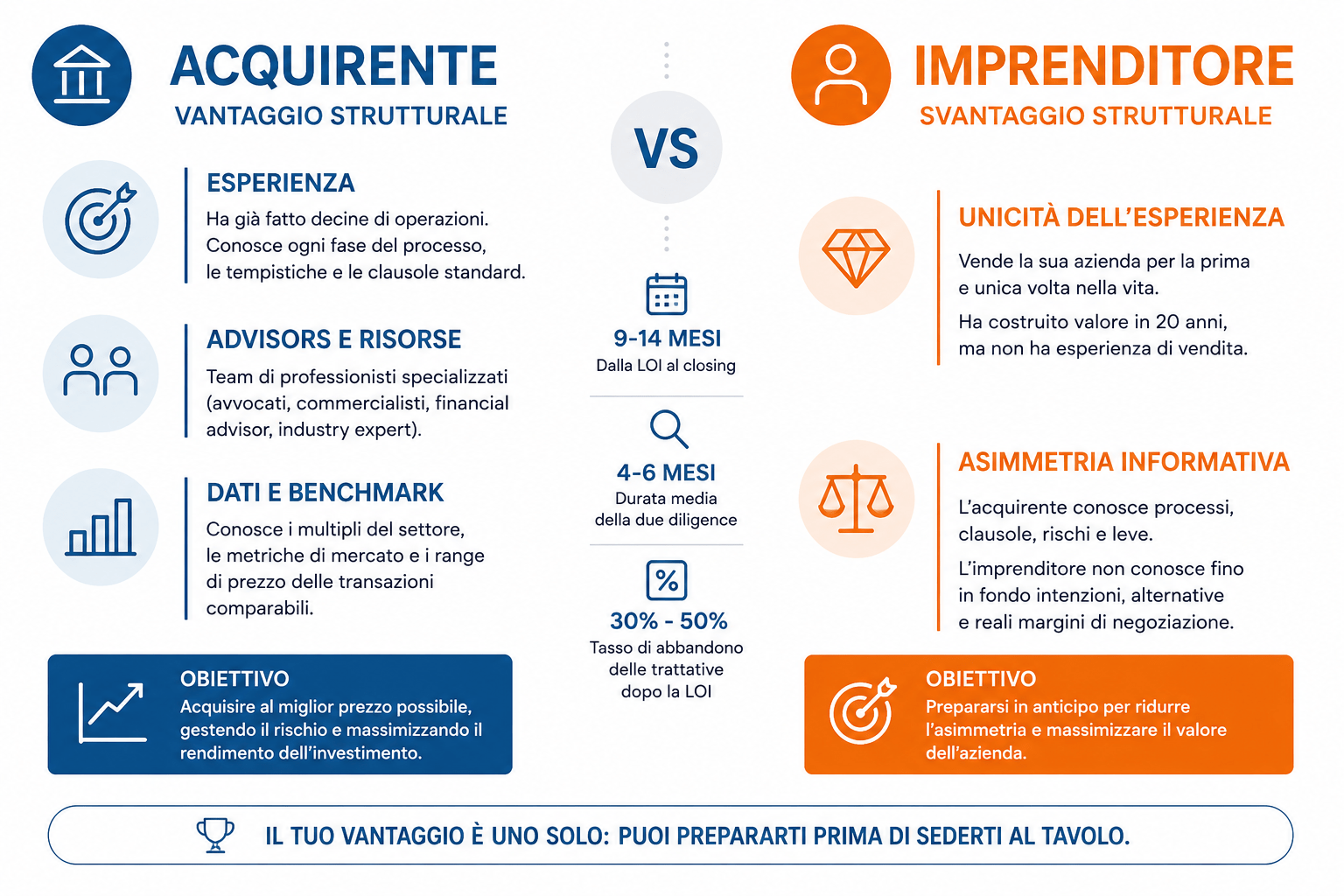

Tre situazioni in cui valutare una valutazione d’azienda professionale

Hai ricevuto un’offerta di acquisizione. Un acquirente che fa un’offerta ha già fatto i suoi conti con advisor professionali. Se non hai una valutazione indipendente, non sai se l’offerta è congrua, bassa o alta. Stai negoziando senza dati. Secondo il rapporto Mediobanca sulle medie imprese italiane, le transazioni di cessione su PMI con fatturato €2-15M sono aumentate del 23% nel triennio 2021-2023: più aziende vendute significa più acquirenti professionali con cui confrontarsi.

Approfondisci con la guida Come prepararsi a vendere la propria azienda PMI: la guida completa

Stai pianificando il passaggio generazionale. Secondo il rapporto Cerved PMI 2023, circa il 35% delle PMI italiane affronta nei prossimi 5 anni una transizione generazionale. Una valutazione errata genera conflitti tra eredi, contestazioni fiscali e, spesso, la perdita di valore che si voleva preservare.

Stai valutando l’ingresso di un socio finanziario. La quota che cedi dipende direttamente dalla valutazione concordata. Una stima troppo bassa ti fa cedere più azienda del necessario; una troppo alta spaventa l’investitore e blocca la trattativa.

Cosa fare adesso

Se stai pensando — anche solo pensando — a una vendita, un passaggio generazionale o l’ingresso di un socio nei prossimi tre-cinque anni, il primo passo non è trovare un acquirente. È sapere quanto vale davvero la tua azienda, con metodi che reggono a una due diligence professionale.

La Valutazione d’Azienda che propongo è un’analisi strategica completa: normalizzazione dei dati contabili, applicazione di più metodi di valutazione, confronto con i multipli di settore aggiornati e un range difendibile con documentazione di supporto. Non un numero buttato lì: una base solida su cui costruire qualsiasi decisione successiva.

Il costo del servizio è €3.000-€5.000, a seconda della complessità dell’azienda. Il costo di non farlo — entrare in una trattativa senza sapere quanto vali — si misura spesso in multipli di quella cifra.

→ Scopri come funziona la Valutazione d’Azienda

Domande frequenti

La valutazione del commercialista e quella di un advisor M&A sono la stessa cosa?

No. Il commercialista produce il bilancio civilistico e fiscale, che risponde alle norme tributarie e non è concepito per stimare il valore di mercato dell’azienda. Un advisor M&A utilizza metodi finanziari (multipli di EBITDA, DCF, patrimonio netto rettificato) confrontati con transazioni comparabili di mercato. Sono strumenti diversi che rispondono a domande diverse.

Quanto costa una valutazione professionale di una PMI?

Per una PMI con fatturato tra €2M e €15M, una valutazione strategica completa — con normalizzazione dei dati, applicazione di più metodi e range difendibile — costa tipicamente tra €3.000 e €5.000. Il costo varia in funzione della complessità dell’azienda, della disponibilità di dati storici e del livello di dettaglio richiesto.

Quando è il momento giusto per fare una valutazione?

Prima di qualsiasi evento di uscita o discontinuità: vendita a terzi, passaggio generazionale, ingresso di un socio finanziario, operazione di leveraged buyout. L’ideale è farla con 12-24 mesi di anticipo rispetto all’evento, in modo da avere il tempo di intervenire sulle leve che aumentano il valore prima di sedersi al tavolo della trattativa.