Come prepararsi a vendere la propria azienda PMI: la guida completa

Caso Concreto su come prepararsi a vendere la propria azienda PMI.

Il telefono squilla un martedì mattina. Dall’altra parte c’è un intermediario: un competitor straniero vuole capire se ci sono margini per una possibile acquisizione dell’azienda. Informale, riservato, senza impegno.

Hai 62 anni. L’azienda l’hai costruita tu, vent’anni fa. Quaranta dipendenti, €9 milioni di fatturato, clienti che conosci per nome da decenni. Non avevi pianificato di vendere. Ma l’offerta è lì.

In quel momento, senza aver fatto nessuna preparazione, stai per iniziare il negoziato più importante della tua vita imprenditoriale. Dall’altra parte del tavolo ci sono persone che fanno questo lavoro ogni giorno. Tu lo fai una volta sola.

Questa guida serve a non trovarti in quella situazione. O a uscirne nel modo migliore possibile, se ci sei già dentro.

Sommario

Perché la maggior parte degli imprenditori arriva impreparata alla vendita

Secondo i dati AIFI (Associazione Italiana del Private Equity, Venture Capital e Private Debt), nelle transazioni M&A su PMI italiane con valore d’impresa inferiore a €10 milioni, oltre il 60% dei venditori affronta la trattativa senza aver mai effettuato una valutazione indipendente preventiva.

Non perché non ci abbiano pensato. Perché ci hanno pensato nel momento sbagliato.

“Quando deciderò di vendere, mi organizzerò.” Questa frase, nelle sue varianti, è la frase più costosa che un imprenditore possa pronunciare riguardo al futuro della propria azienda.

Il problema è strutturale: le decisioni che aumentano il valore di un’azienda richiedono 18-36 mesi per produrre risultati misurabili e percepibili da un acquirente esterno. Chi aspetta che il momento arrivi prima di prepararsi non ha più tempo di agire sulle leve che contano.

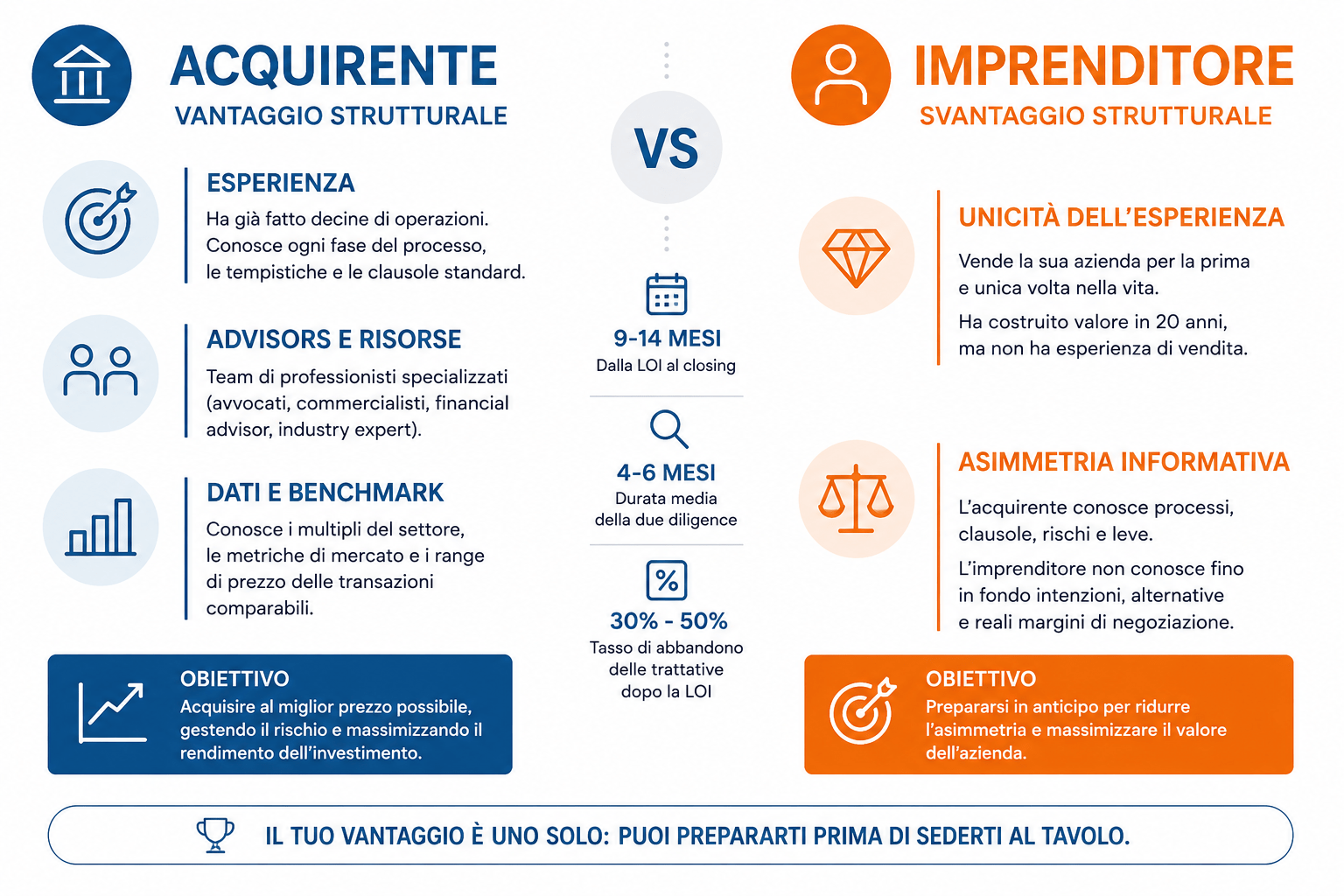

C’è poi un secondo problema, più sottile. La maggior parte degli imprenditori PMI italiani conosce perfettamente la propria azienda — i prodotti, i clienti, i dipendenti, la storia. Ma non conosce come la stessa azienda viene letta da un acquirente esterno. Sono due letture completamente diverse, costruite su criteri diversi.

“Molti imprenditori preparano la propria azienda per lavorare. Pochissimi la preparano per essere trasferita.” Questa distinzione è il cuore del problema e il punto di partenza di questa guida.

Quanto conta davvero prepararsi: i dati del mercato italiano

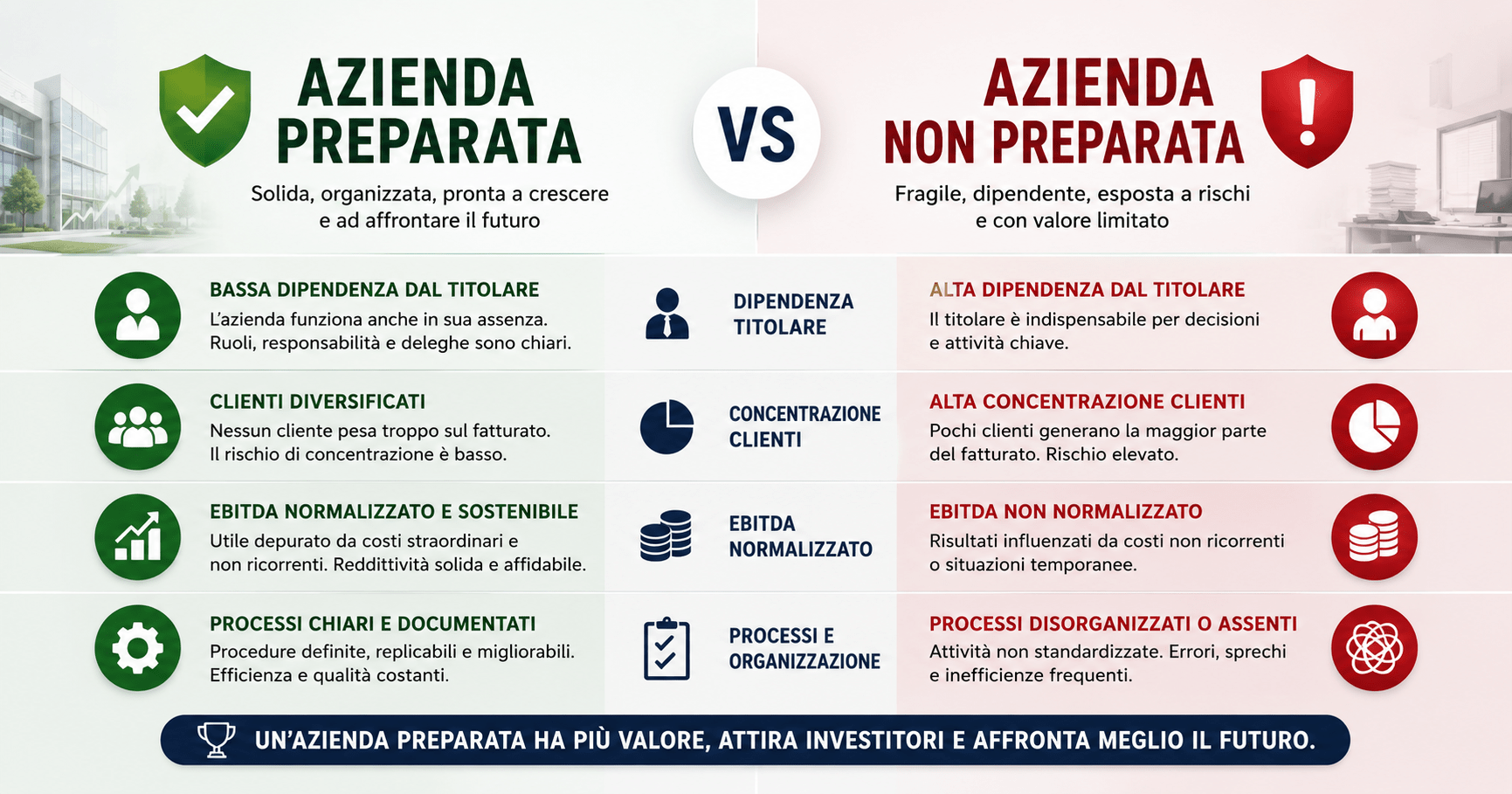

La differenza tra un’azienda preparata e una non preparata non è estetica. È economica, quantificabile, spesso significativa.

Nelle operazioni M&A su PMI manifatturiere e di servizi B2B italiane con fatturato tra €3M e €15M, un’azienda che arriva alla trattativa con dati normalizzati, processi documentati e dipendenza dal titolare ridotta ottiene in media un multiplo di EBITDA superiore del 25-40% rispetto a un’azienda equivalente per fatturato ma strutturalmente non preparata.

Per tradurre in numeri concreti: su un’azienda con EBITDA normalizzato di €700.000, la differenza tra un multiplo di 4x e uno di 5,5x vale €1.050.000. Più di un milione di euro. Sulla stessa azienda, con gli stessi prodotti, gli stessi clienti, gli stessi dipendenti. L’unica variabile è la preparazione.

Il quadro generale è chiaro. Banca d’Italia stima che oltre 600.000 PMI italiane siano potenzialmente coinvolte in processi di successione o transizione proprietaria nei prossimi 10 anni. Secondo i dati Unioncamere e AIDAF, il 70% delle PMI italiane non supera il passaggio generazionale oltre la seconda generazione. La maggior parte di queste aziende cambierà mano o cesserà l’attività senza che l’imprenditore fondatore abbia estratto il massimo valore possibile.

Non perché le aziende non valgano. Perché non erano pronte.

Il rapporto Cerved PMI 2023 stima che il fatturato aggregato delle PMI italiane potenzialmente coinvolte in transizioni proprietarie nei prossimi 5 anni superi i €400 miliardi. Una quota enorme di valore che dipende, nella distribuzione tra venditore e acquirente, dalla qualità della preparazione del primo.

La preparazione non è un lusso riservato alle grandi aziende. È la variabile che separa chi chiude una buona operazione da chi lascia soldi sul tavolo.

Le 6 aree che un acquirente valuta prima di fare un’offerta

Quando un acquirente — sia esso un competitor industriale, un fondo di private equity o un investitore strategico — valuta una PMI, non guarda solo il fatturato e il margine. Guarda sei aree specifiche, alcune delle quali raramente entrano nel bilancio civilistico o nella dichiarazione dei redditi.

Capire cosa cercano è il primo passo per prepararsi. Intervenire su ciascuna area, con il giusto ordine e nei tempi giusti, è il percorso per massimizzare il valore.

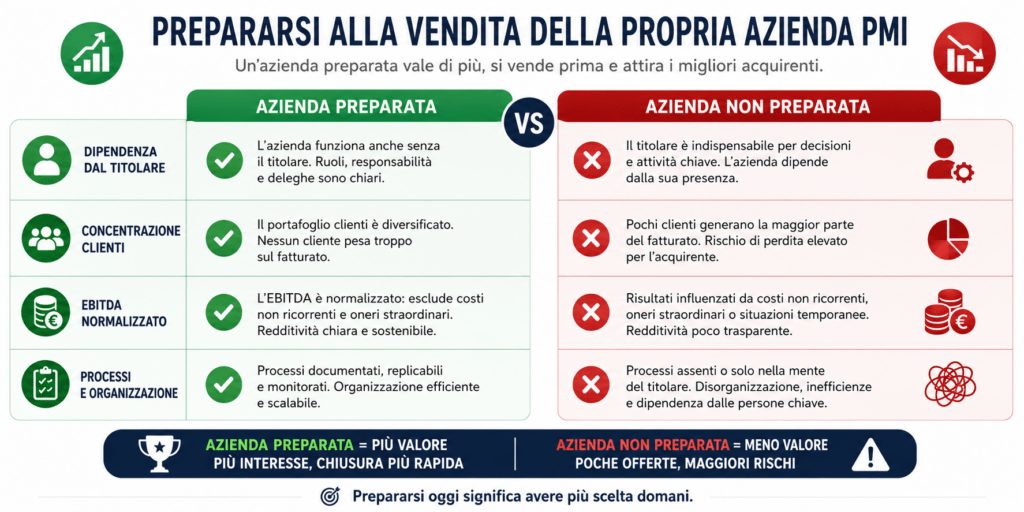

1. La dipendenza dall’imprenditore: il fattore che abbassa il prezzo più di ogni altro

Una PMI che dipende completamente dall’imprenditore fondatore per funzionare vale, in media, il 30-40% in meno di un’azienda equivalente con management autonomo. Questo è il principale fattore di sconto nelle valutazioni M&A italiane sotto i €10M di valore d’impresa, confermato dall’analisi del database AIFI delle operazioni completate.

La dipendenza si manifesta in forme diverse, alcune evidenti, altre meno:

- L’imprenditore è l’unico con le relazioni commerciali chiave: i clienti comprano da lui, non dall’azienda

- L’imprenditore è l’unico portatore del know-how tecnico del prodotto o del processo produttivo

- L’imprenditore prende tutte le decisioni operative, anche quelle che non richiedono la sua presenza diretta

- L’imprenditore è firmatario unico di tutti i contratti con clienti, banche e fornitori strategici

- I dipendenti chiave sono fedeli all’imprenditore come persona, non all’azienda come istituzione

Un acquirente che compra un’azienda del genere sa che sta comprando anche l’imprenditore. E che se l’imprenditore se ne va — come è inevitabile nell’arco dei 12-24 mesi successivi al closing — l’azienda perde il suo asset principale.

Il test da fare adesso, senza aspettare la trattativa: se ti assentassi per tre mesi consecutivi, cosa succederebbe all’azienda? Se la risposta è “rallenta significativamente” o “alcune cose si bloccano”, hai trovato il tuo intervento prioritario.

La soluzione non è sparire dall’azienda il giorno dopo la firma. È costruire, nei mesi precedenti, una struttura in cui il tuo ruolo sia sostituibile, anche se non ancora sostituito. Significa formalizzare le relazioni commerciali chiave, costruire un secondo livello manageriale, delegare le decisioni operative, documentare il know-how tecnico.

Un responsabile commerciale che gestisce autonomamente i clienti principali da 18 mesi, con i propri risultati e le proprie relazioni, convince un acquirente in modo molto più efficace di qualsiasi dichiarazione d’intenti dell’imprenditore uscente.

2. La concentrazione dei clienti: quando il rischio è nascosto nella crescita

Un’azienda con 3 clienti che valgono il 70% del fatturato è strutturalmente più rischiosa di un’azienda con 20 clienti che producono lo stesso fatturato. Non per il presente dell’imprenditore, ma per il futuro dell’acquirente che si trova a gestire l’azienda senza la rete di relazioni personali del fondatore.

Secondo i criteri standard adottati dagli advisor M&A nel mercato italiano, un singolo cliente che supera il 20-25% del fatturato è classificato come “concentration risk” e viene tipicamente riflesso nel multiplo o nella struttura della transazione attraverso meccanismi di earn-out condizionato al mantenimento di quel cliente.

La concentrazione non riguarda solo il portafoglio clienti. Riguarda anche:

- Fornitori strategici: se hai un fornitore critico senza alternative di mercato a breve termine, l’acquirente lo vede come un rischio di fornitura

- Mercati geografici: se il 90% del fatturato è concentrato in un solo paese o in una sola regione, la dipendenza geografica entra nella valutazione del rischio

- Linee di prodotto: se un singolo prodotto o servizio vale l’80% del portafoglio, qualsiasi discontinuità su quella linea impatta drammaticamente l’intera azienda

Un acquirente razionale valuta non il fatturato storico, ma la stabilità e la sostenibilità dei flussi di cassa futuri. Se la perdita di un singolo cliente o fornitore mette a rischio l’equilibrio economico dell’azienda, il prezzo che è disposto a pagare scende proporzionalmente.

Lavorare sulla diversificazione del portafoglio clienti nei 24-36 mesi precedenti una trattativa non è solo buona pratica gestionale. È preparazione diretta alla cessione, con impatto misurabile sul multiplo applicato.

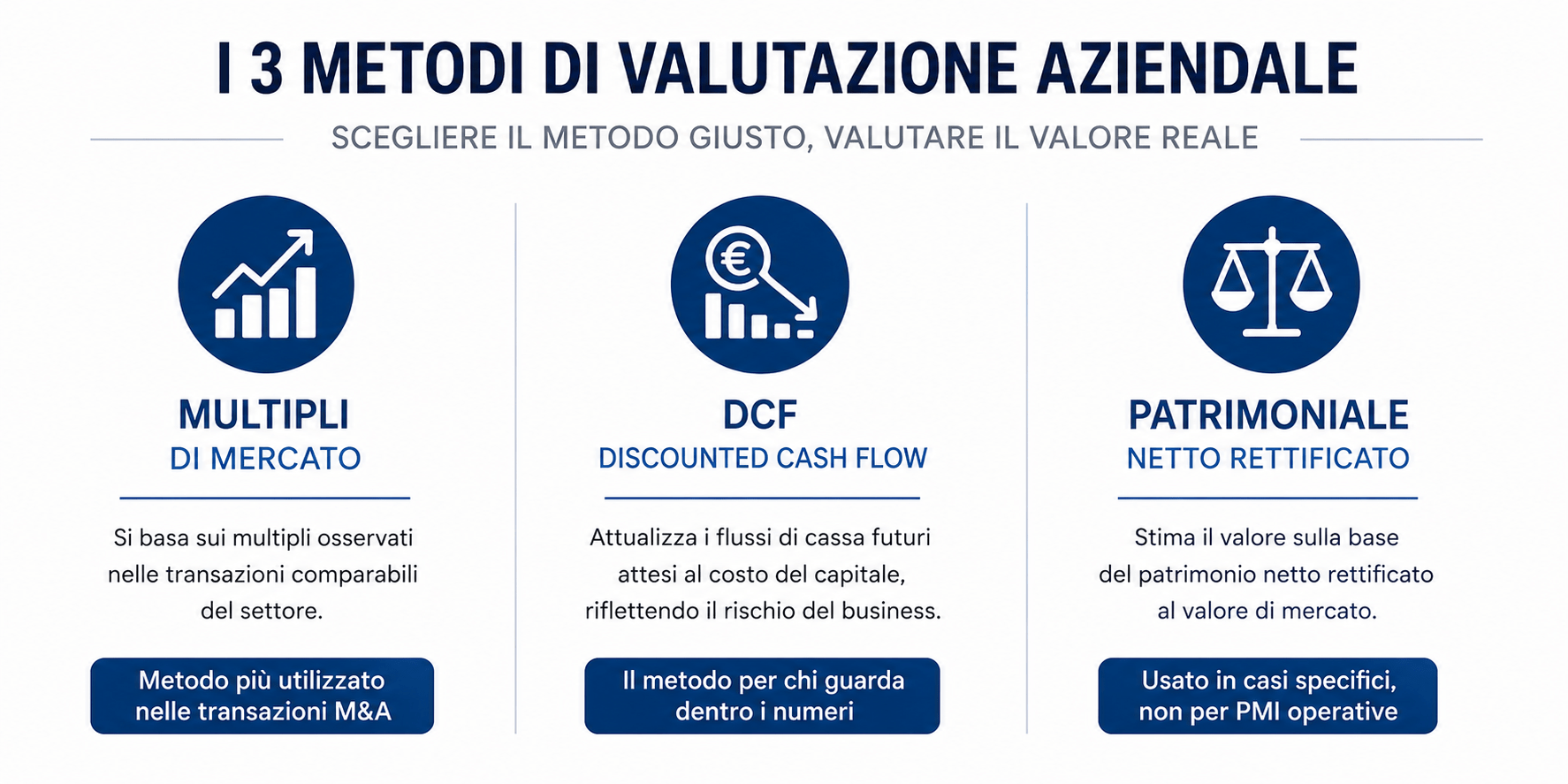

3. L’EBITDA normalizzato: perché il tuo margine contabile non è quello che interessa

L’EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) è il margine operativo lordo: misura la redditività dell’azienda prima degli effetti finanziari, fiscali e degli ammortamenti. È il parametro centrale nella valutazione delle PMI con il metodo dei multipli: il valore d’impresa si ottiene moltiplicando l’EBITDA per un multiplo settoriale di riferimento.

Ma l’EBITDA che appare nel conto economico di una PMI italiana è spesso molto diverso dall’EBITDA che un acquirente utilizzerà come base di calcolo. La ragione è strutturale.

Il bilancio fiscale di una PMI è costruito per minimizzare il carico tributario. La valutazione di mercato richiede di capire la redditività ricorrente e trasferibile dell’azienda. Sono obiettivi diametralmente opposti. Come analizziamo in dettaglio nell’articolo sul ruolo del commercialista nella valutazione aziendale, chi ottimizza il bilancio per il fisco non sta producendo lo stesso documento che serve a un acquirente razionale.

La normalizzazione dell’EBITDA consiste nel rettificare il conto economico eliminando o aggiustando tutte le voci che non rappresentano la redditività ricorrente e trasferibile dell’azienda. Le rettifiche tipiche nelle PMI italiane includono:

- Retribuzione dell’imprenditore e dei familiari: spesso molto più alta (per ottimizzazione fiscale) o molto più bassa (per reinvestire nell’azienda) rispetto al costo di mercato di un manager equivalente. Va ricondotta a un benchmark di mercato

- Costi non ricorrenti: ristrutturazioni, cause legali, consulenze una-tantum, spese di avviamento. Non si ripeteranno e non devono pesare sulla redditività normalizzata

- Ricavi non ricorrenti: vendite di asset, contributi pubblici occasionali, plusvalenze. Non sono parte della redditività strutturale

- Costi che cesseranno dopo la vendita: alcune spese legate alla struttura personale dell’imprenditore che non si ripropongono nella nuova gestione

- Benefici in natura e costi aziendali di uso personale: auto, spese di rappresentanza, utenze private passate come costi aziendali

Nei casi che ho seguito negli ultimi anni, la differenza tra EBITDA contabile e EBITDA normalizzato è stata in media del 25-35% in senso positivo per il venditore. L’imprenditore stava sistematicamente sottostimando la redditività reale della propria azienda perché guardava il bilancio fiscale, non quello manageriale.

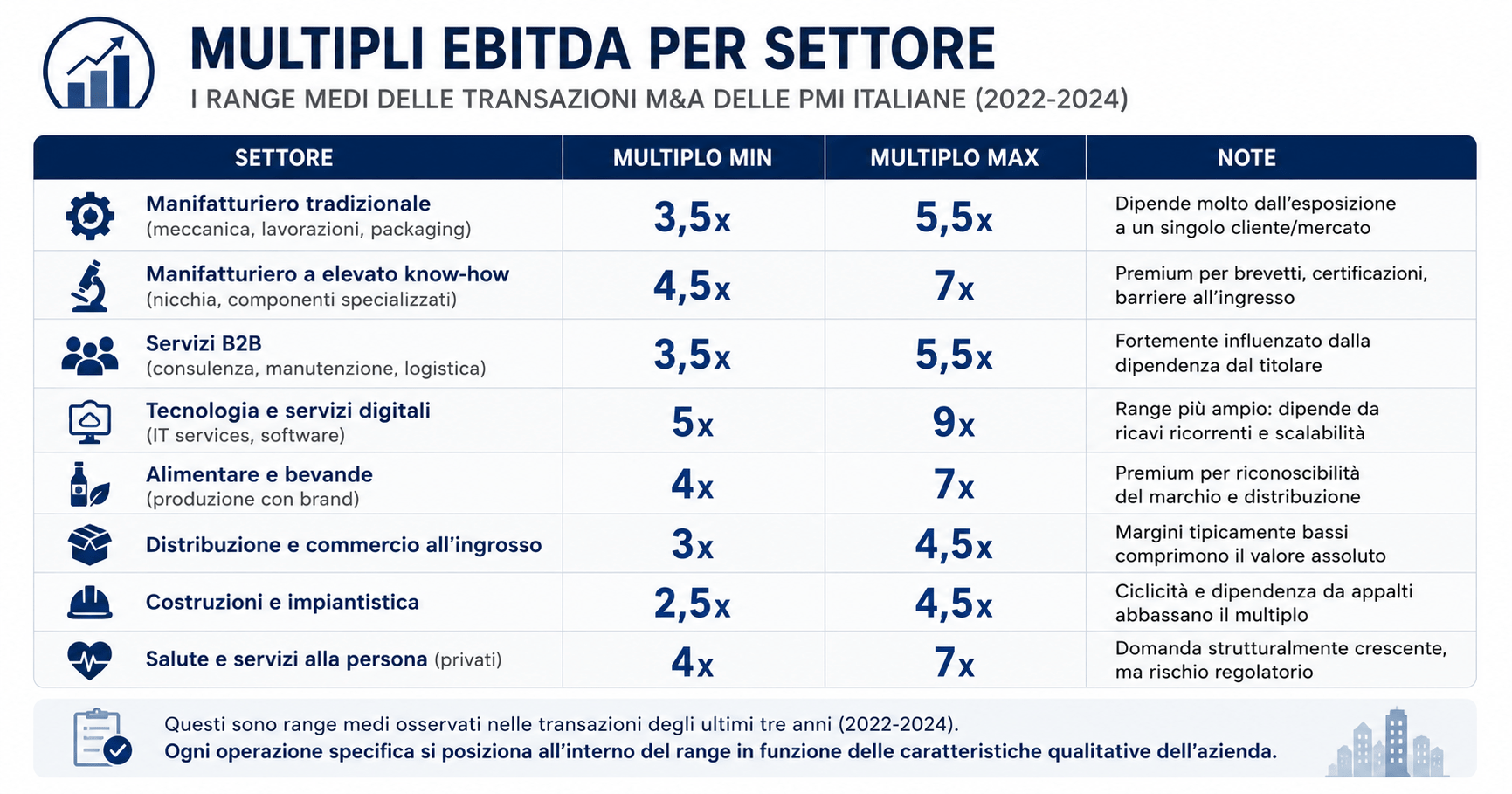

Per approfondire il funzionamento dei multipli settoriali applicabili alla tua azienda, leggi l’analisi dei multipli EBITDA per settore nel mercato italiano.

4. I processi e la documentazione: l’azienda funziona senza di te?

Un acquirente non compra solo i numeri del passato. Compra un’organizzazione che deve continuare a funzionare — e possibilmente crescere — dopo la firma del contratto, con una nuova proprietà e spesso con un management parzialmente rinnovato.

Se i processi chiave dell’azienda vivono nella testa dell’imprenditore o dei collaboratori storici, l’acquirente percepisce un rischio reale di discontinuità operativa nel post-closing. Questo rischio si traduce in aggiustamenti di prezzo o in richieste di un periodo di affiancamento prolungato dell’imprenditore uscente — che per quest’ultimo significa restare coinvolto nell’azienda più a lungo del previsto e spesso in una posizione scomoda.

Le aree dove la documentazione fa la differenza più significativa:

Processi produttivi o di erogazione del servizio: esistono procedure scritte? I nuovi operatori possono essere formati senza dover dipendere dalla memoria del fondatore o dei collaboratori storici?

Gestione dei clienti chiave: esiste un CRM aggiornato con storico delle interazioni, degli accordi commerciali, delle preferenze dei clienti? Le relazioni sono documentate o vivono nelle email personali dell’imprenditore?

Contratti e accordi commerciali: tutti i contratti con clienti, fornitori e distributori sono formalizzati per iscritto e intestati all’azienda? O esistono accordi verbali decennali che si reggono sul rapporto personale?

Proprietà intellettuale: marchi, brevetti, software sviluppato internamente, manuali tecnici sono registrati e intestati all’azienda, non al titolare personalmente?

Reporting e controllo di gestione: l’azienda produce dati gestionali regolari e aggiornati? Il management riesce a leggere la situazione economica senza aspettare il bilancio di fine anno?

La documentazione non ha solo valore nella trattativa. Ha valore operativo immediato: un’azienda con processi documentati è più facile da gestire, meno fragile alle defezioni di personale chiave e più scalabile.

5. La governance e la struttura organizzativa

La governance — intesa come l’insieme di regole, ruoli e processi decisionali che governano l’azienda — è spesso assente o puramente formale nelle PMI italiane a conduzione familiare. Il consiglio di amministrazione si riunisce una volta all’anno per approvare il bilancio. Le decisioni importanti vengono prese a cena in famiglia o nel corridoio tra due riunioni.

Questo funziona quando l’imprenditore è l’unico azionista e l’unico decisore. Diventa problematico — e abbassa il valore — quando si apre la porta a un acquirente esterno, che deve capire come l’azienda prenderà le decisioni dopo il suo ingresso.

Le domande concrete che un acquirente si pone in questa area:

- Esiste un consiglio di amministrazione che si riunisce regolarmente con ordine del giorno e verbali? O è solo formale?

- I ruoli dei familiari all’interno dell’azienda sono definiti per funzione e compensati a valori di mercato? O sono definiti per storia e convenienza familiare?

- Esistono accordi scritti tra i soci — patti parasociali — che regolano le decisioni straordinarie, il trasferimento delle quote e i diritti di prelazione?

- Le decisioni importanti vengono prese in modo tracciabile e documentato, o informalmente?

Non si tratta di burocratizzare una struttura che funziona. Si tratta di renderla leggibile da occhi esterni e trasferibile a una nuova proprietà.

6. Il confine tra patrimonio aziendale e personale

In molte PMI italiane, specialmente quelle fondate da imprenditori che “hanno fatto tutto da soli” e hanno vissuto l’azienda come un’estensione della propria vita, il confine tra patrimonio aziendale e patrimonio personale è poroso.

Immobili aziendali intestati all’imprenditore o al coniuge e affittati all’azienda. Auto di rappresentanza con uso prevalentemente personale. Finanziamenti soci non documentati o documentati in modo sommario. Spese aziendali di natura personale transitanti come costi d’impresa. Consulenze a parenti che svolgono funzioni non ben definite.

Nessuno di questi elementi è necessariamente illecito. Ma tutti creano complessità nella due diligence e, soprattutto, incertezza sul perimetro esatto di ciò che si sta acquistando.

Un acquirente che trova questa complessità reagisce in uno o più di questi modi: riduce l’offerta per incorporare il rischio di discontinuità, allunga i tempi della trattativa per capire esattamente cosa sta comprando, richiede garanzie post-closing più ampie. Spesso fa tutte e tre le cose insieme.

Separare con chiarezza il patrimonio aziendale da quello personale non è solo un adempimento fiscale. È un atto di preparazione alla vendita che ha impatto diretto e quantificabile sul prezzo finale.

Come aumentare il valore prima di muoversi: le leve concrete

Le sei aree descritte sopra non sono solo criteri di valutazione da subire passivamente. Sono leve su cui si può intervenire. Ogni intervento ha un orizzonte temporale diverso, un costo di implementazione diverso e un impatto diverso sul multiplo finale.

Riduzione della dipendenza dal titolare (orizzonte: 12-24 mesi)

Questo è l’intervento con l’impatto maggiore sul valore e quello che richiede più tempo, perché implica cambiamenti organizzativi che devono stabilizzarsi prima di essere credibili per un acquirente esterno.

Il percorso tipico: identificare le funzioni critiche dove la dipendenza è massima → selezionare o promuovere un responsabile interno → definire ruoli e deleghe in modo formale → iniziare il trasferimento graduale delle relazioni commerciali chiave → documentare il know-how tecnico critico → affiancare progressivamente il responsabile nelle situazioni rilevanti.

Il risultato cercato non è la sparizione dell’imprenditore, ma la dimostrabilità che l’azienda può funzionare senza di lui. Un responsabile commerciale che gestisce autonomamente i clienti principali da 18 mesi è una prova concreta, non una promessa.

Normalizzazione economico-finanziaria (orizzonte: 6-12 mesi)

Il primo passo è avere chiarezza sul proprio EBITDA normalizzato: non il numero del bilancio fiscale, ma quello che rappresenta la redditività ricorrente e trasferibile. Servono almeno due anni di dati ricostruiti in forma manageriale, con le rettifiche documentate e motivate.

Il secondo passo è implementare un sistema di reporting mensile che produca i dati manageriali in modo sistematico. Non per la trattativa di domani, ma per avere sempre chiarezza sulla situazione reale e per dimostrare a un acquirente che l’azienda si gestisce con i numeri, non a sensazione.

Il terzo passo — quello che richiede più tempo — è migliorare la marginalità effettiva: ridurre i costi non giustificati, identificare le linee di prodotto o di servizio che distruggono margine, rafforzare le aree ad alta redditività.

Diversificazione del portafoglio clienti (orizzonte: 18-36 mesi)

Questo è l’intervento con l’orizzonte più lungo e quello che porta i benefici operativi più immediati, ben prima della trattativa. La dipendenza da pochi clienti grandi è anche una fragilità commerciale che l’imprenditore sente ogni giorno, non solo quando si siede al tavolo delle trattative.

L’obiettivo non è azzerare i clienti grandi — che spesso sono quelli più redditizi — ma ridurre la concentrazione complessiva. Un portafoglio in cui i primi 5 clienti valgono il 50% invece del 75% del fatturato ha un profilo di rischio molto più accettabile per un acquirente esterno.

Formalizzazione dei processi (orizzonte: 6-18 mesi)

Non si tratta di scrivere manuali per scrivere manuali. Si tratta di documentare i 10-15 processi chiave che un nuovo management deve padroneggiare per far funzionare l’azienda in modo autonomo. Produzione, commerciale, acquisti, amministrazione: due o tre procedure critiche per funzione sono spesso sufficienti per dimostrare che l’organizzazione non è interamente dipendente dalle persone.

Chiarimento del perimetro patrimoniale (orizzonte: 3-6 mesi)

Questo è l’intervento tecnicamente più semplice ma spesso quello che genera la più alta resistenza psicologica nell’imprenditore, perché richiede di riesaminare scelte fatte decenni fa e che all’epoca sembravano ovvie.

Alcune situazioni patrimoniali ambigue richiedono riallineamenti fiscali e societari con i propri tempi tecnici. Iniziare prima è meglio.

L’obiettivo finale è questo: al momento della due diligence, l’acquirente deve poter identificare senza ambiguità cosa sta comprando. Ogni area grigia riduce la sua sicurezza e, di conseguenza, il prezzo che è disposto a pagare.

Quando è il momento giusto per iniziare a prepararsi?

La risposta concreta, senza giri di parole: adesso.

Non perché sia una frase motivazionale. Ma perché le leve descritte sopra richiedono tutte un orizzonte di 12-36 mesi per produrre risultati percepibili da un acquirente esterno, e perché la finestra temporale ottimale si restringe con ogni anno che passa.

Se stai pensando di vendere nei prossimi 5 anni, iniziare oggi significa avere 3-4 anni per lavorare sulle leve più importanti, comprese quelle con orizzonte più lungo. È la situazione ottimale.

Se stai pensando di vendere nei prossimi 2-3 anni, alcune leve sono già fuori portata nel loro impatto pieno — non puoi diversificare il portafoglio clienti in 12 mesi. Ma ridurre la dipendenza dal titolare, normalizzare l’EBITDA, chiarire il perimetro patrimoniale e formalizzare i processi chiave sono interventi ancora pienamente realizzabili con impatto significativo.

Se stai già ricevendo interesse da potenziali acquirenti, la preparazione si concentra sulla presentazione: dati normalizzati e documentati, narativa convincente sui punti di forza, trasparenza proattiva sui punti di debolezza. Non puoi cambiare la struttura in 30 giorni, ma puoi presentarla nel modo migliore possibile e anticipare le obiezioni prima che emergano nella due diligence.

La trappola comune è confondere “non ho ancora deciso di vendere” con “non devo ancora prepararmi”. Le decisioni che aumentano il valore si prendono molto prima — tipicamente 18-36 mesi prima — della decisione di vendere.

Un dato strutturale che vale la pena tenere presente: raramente il trigger della cessione è razionale e pianificato. Secondo l’esperienza diretta con PMI italiane, nella maggior parte dei casi il processo viene avviato da un evento esterno — un’offerta inaspettata, un problema di salute, un socio che vuole uscire, un cambiamento nel mercato — che comprime drasticamente i tempi disponibili per la preparazione. Chi ha già fatto la valutazione e ha già lavorato sulle leve principali si trova in una posizione di vantaggio enorme rispetto a chi deve fare tutto di corsa.

Come si svolge il processo di vendita di una PMI: le fasi reali

Molti imprenditori entrano in una trattativa senza sapere cosa li aspetta. La sorpresa produce stress, decisioni affrettate e, spesso, errori costosi. Conoscere il processo in anticipo è già una forma di preparazione.

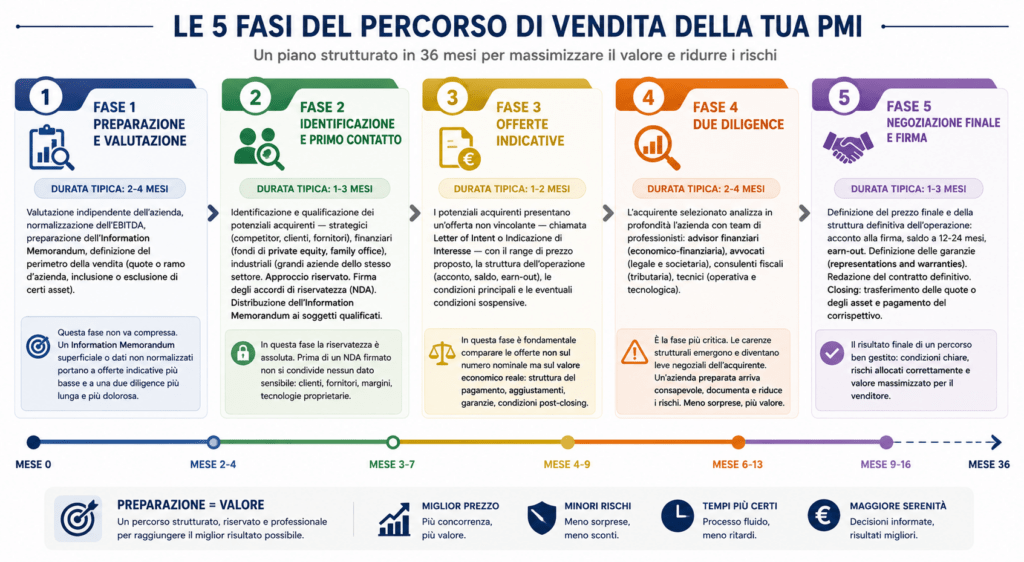

Il processo di vendita di una PMI italiana ha una struttura tipica che, nelle operazioni sotto i €10M di valore d’impresa, si sviluppa nelle seguenti fasi:

Fase 1 — Preparazione e valutazione (durata tipica: 2-4 mesi)

Valutazione indipendente dell’azienda, normalizzazione dell’EBITDA, preparazione dell’Information Memorandum (il documento che presenta l’azienda ai potenziali acquirenti in modo strutturato e non identificativo), definizione del perimetro della vendita (quote o ramo d’azienda, inclusione o esclusione di certi asset).

Questa fase non va compressa. Un Information Memorandum superficiale o dati non normalizzati portano a offerte indicative più basse e a una due diligence più lunga e più dolorosa.

Fase 2 — Identificazione e primo contatto (durata tipica: 1-3 mesi)

Identificazione e qualificazione dei potenziali acquirenti — strategici (competitor, clienti, fornitori), finanziari (fondi di private equity, family office), industriali (grandi aziende dello stesso settore). Approccio riservato. Firma degli accordi di riservatezza (NDA). Distribuzione dell’Information Memorandum ai soggetti qualificati.

In questa fase la riservatezza è assoluta. Prima di un NDA firmato non si condivide nessun dato sensibile: clienti, fornitori, margini, tecnologie proprietarie.

Fase 3 — Offerte indicative (durata tipica: 1-2 mesi)

I potenziali acquirenti presentano un’offerta non vincolante — chiamata Letter of Intent o Indicazione di Interesse — con il range di prezzo proposto, la struttura dell’operazione (acconto, saldo, earn-out), le condizioni principali e le eventuali condizioni sospensive.

In questa fase è fondamentale comparare le offerte non sul numero nominale ma sul valore economico reale: struttura del pagamento, meccanismi di aggiustamento, garanzie richieste, condizioni post-closing.

Fase 4 — Due diligence (durata tipica: 2-4 mesi)

L’acquirente selezionato analizza in profondità l’azienda attraverso team di professionisti specializzati: advisor finanziari per la due diligence economico-finanziaria, avvocati per quella legale e societaria, consulenti fiscali per quella tributaria, tecnici per quella operativa e tecnologica.

Questa è la fase più critica. È qui che le carenze strutturali — dipendenza dal titolare, concentrazione clienti, EBITDA non normalizzato, processi non documentati, perimetro patrimoniale ambiguo — emergono e si trasformano in leve negoziali nelle mani dell’acquirente.

Un’azienda preparata arriva alla due diligence già consapevole dei propri punti critici, li ha documentati e spiegati in anticipo, li ha spesso già parzialmente risolti. L’acquirente trova meno sorprese e ha meno strumenti per abbassare il prezzo.

Fase 5 — Negoziazione finale e firma (durata tipica: 1-3 mesi)

Definizione del prezzo finale e della struttura definitiva dell’operazione: acconto alla firma, saldo a 12-24 mesi, earn-out condizionato ai risultati futuri. Definizione delle garanzie richieste al venditore (representations and warranties). Redazione del contratto definitivo da parte degli avvocati. Closing: trasferimento delle quote o degli asset e pagamento del corrispettivo.

Il processo completo, dalla preparazione alla firma, dura tipicamente 8-18 mesi. Chi inizia a prepararsi solo quando arriva un’offerta esterna si ritrova a comprimere la fase 1 sotto pressione, con meno tempo e meno dati a disposizione.

Come scegliere il consulente giusto per la cessione della tua azienda

Tra i fattori che determinano il risultato di una trattativa, la scelta del consulente che ti affianca è probabilmente quello su cui l’imprenditore riflette meno. Si tende a pensare che “basti un buon commercialista” o che “ci sia tempo per trovare qualcuno quando arriva il momento”. Entrambe le posizioni producono esiti peggiori di quelli che si otterrebbero con una scelta consapevole e anticipata.

Chi è e cosa fa l’advisor per la cessione di una PMI

Esistono due figure importanti:

- Il consulente che si occupa della Valutazione aziendale e della preparazione dei materiali

- L’advisor finanziario per la cessione di una PMI — diverso dall’investment banker dei grandi deal da centinaia di milioni, e diverso dal commercialista che segue il bilancio — è un professionista che gestisce l’intero processo di vendita sul lato del venditore.

In concreto serve coprire tutte queste funzioni:

- Valutazione e posizionamento: stima il valore dell’azienda con metodi di mercato, normalizza l’EBITDA, costruisce la narrativa economica da presentare agli acquirenti

- Preparazione dei materiali: redige l’Information Memorandum, il documento che presenta l’azienda in modo strutturato e non identificativo ai potenziali acquirenti

- Ricerca e selezione degli acquirenti: identifica la lista dei potenziali acquirenti più adatti per tipologia e settore, gestisce il primo contatto in modo riservato

- Gestione del processo: coordina le fasi di offerta indicativa, due diligence e negoziazione finale, mantiene la pressione competitiva tra più potenziali acquirenti

- Negoziazione della struttura: analizza le offerte ricevute non solo sul numero nominale ma sull’intera struttura economica — acconto, earn-out, garanzie, meccanismi di aggiustamento — e supporta la negoziazione dei termini definitivi

Come si remunera

Il modello di remunerazione standard per le cessioni PMI combina due componenti.

Per la Valutazione aziendale della PMI e la preparazione dei materiali di solito si applica un compenso fisso che dipende dalla complessità della realtà aziendale.

Mentre per il compenso del ruolo dell’advisor che copre la gestione del processo di vendita il modello è spesso quello del success fee, calcolata come percentuale del valore dell’operazione al closing: nelle transazioni sotto €10M il range standard è tra il 2% e il 5%, con percentuali più alte per operazioni di importo inferiore.

Come sceglierlo: quattro criteri concreti

Il mercato degli advisor per cessioni PMI è eterogeneo. Non tutti i professionisti che si presentano come “advisor M&A” hanno esperienza specifica sulle PMI italiane sotto €15M di fatturato, che hanno dinamiche molto diverse rispetto alle grandi operazioni.

I criteri che contano davvero sono quattro. Il primo è il track record verificabile: ha chiuso operazioni comparabili per dimensione e settore? Può mostrare casi reali, anche anonimizzati, con i risultati ottenuti? Il secondo è la conoscenza del settore specifico: un advisor che conosce il tuo settore — manifatturiero, distribuzione, servizi B2B — ha una rete di potenziali acquirenti più rilevante e una narrativa più credibile. Il terzo è l’approccio alla preparazione: un buon advisor inizia a lavorare sulla preparazione dell’azienda mesi prima di avviare la ricerca degli acquirenti, non si limita a raccogliere offerte su un’azienda non preparata. Il quarto è la chiarezza contrattuale: le condizioni del mandato — durata, esclusiva, base di calcolo della success fee, definizione di “valore dell’operazione” — devono essere chiare e scritte prima di iniziare.

I 5 errori più frequenti nella vendita di una PMI italiana

Errore 1 — Usare il fatturato come proxy del valore

“La mia azienda fattura €8M, deve valere almeno €8M.” Questa equivalenza non esiste nel mercato M&A e porta a aspettative irrealistiche che poi si scontrano con offerte percepite come offensive.

Il fatturato è un indicatore di scala, non di valore. Due aziende con lo stesso fatturato ma marginalità diverse — una al 5% di EBITDA, l’altra al 15% — valgono cifre completamente diverse. Un’azienda con €3M di fatturato e EBITDA al 18% può valere più di una con €6M di fatturato e EBITDA al 5%.

Il parametro su cui si costruisce la valutazione è l’EBITDA normalizzato, moltiplicato per un multiplo settoriale. Il fatturato conta come indicatore di scala e di mercato, non come base di calcolo diretta.

Errore 2 — Aspettarsi che la due diligence non trovi nulla

Ogni azienda ha aree di miglioramento. Ogni due diligence trova qualcosa. La differenza che conta non è tra aziende “perfette” e aziende “con problemi”: è tra imprenditori che conoscono i propri punti critici e li hanno documentati e spiegati in anticipo, e imprenditori che li scoprono durante la due diligence insieme all’acquirente.

Nel secondo caso, l’acquirente controlla la narrativa e usa ogni problema emerso come leva per abbassare il prezzo o rafforzare le sue richieste di garanzia. Nel primo caso, chi vende controlla la narrativa e anticipa le obiezioni con dati e spiegazioni già preparate.

Errore 3 — Svelare informazioni sensibili prima del momento giusto

Prima di un accordo di riservatezza formalmente firmato, non si condivide nessun dato sensibile. Clienti, fornitori strategici, margini per linea di prodotto, tecnologie proprietarie, pipeline commerciale: queste informazioni sono competitivamente sensibili e possono essere utilizzate da un “acquirente interessato” anche senza chiudere l’operazione.

La sequenza corretta è: interesse informale → NDA firmato → Information Memorandum non identificativo → offerta indicativa → accesso progressivo alla data room in base all’avanzamento della trattativa.

Errore 4 — Negoziare senza un advisor indipendente

L’imprenditore che gestisce da solo una trattativa di cessione si trova in una posizione di asimmetria informativa rispetto a un acquirente professionale che gestisce operazioni di questo tipo ogni anno.

L’advisor finanziario nella cessione di una PMI non è un costo da evitare: è un investimento che si ripaga nel delta tra il prezzo ottenuto con supporto professionale e quello ottenuto senza. Nelle operazioni tra €3M e €15M di valore, questa differenza si attesta tipicamente nel range del 10-20% del prezzo finale.

Errore 5 — Valutare le offerte solo sul numero nominale

Il prezzo non è solo la cifra. La struttura dell’operazione conta quanto — spesso più — del numero nominale.

Un’offerta da €5M con il 40% in earn-out condizionato al raggiungimento di obiettivi futuri vale molto meno di un’offerta da €4,2M pagata interamente al closing. Un’offerta con garanzie ampie richieste al venditore (indemnities su potenziali passività fiscali o lavorative) riduce il valore netto effettivamente incassato. I meccanismi di aggiustamento del prezzo (locked-box o closing accounts) possono variare il risultato finale di centinaia di migliaia di euro.

Non confrontare mai le offerte sul numero nominale. Costruisci un modello del valore attuale netto dei flussi di cassa garantiti per ogni struttura proposta.

Il caso del manifatturiero bergamasco: 18 mesi, €1,2 milioni in più

Un caso concreto aiuta a capire cosa significa prepararsi in termini pratici e quali risultati produce.

Imprenditore nel settore della lavorazione meccanica di precisione, provincia di Bergamo. Fatturato €8,5 milioni, EBITDA contabile al 9%, 35 dipendenti. Nel 2023 aveva ricevuto interesse informale da parte di un competitor tedesco. Quando ci siamo incontrati per la prima volta, la situazione era questa.

L’imprenditore era titolare diretto di tutte le relazioni commerciali con i cinque clienti principali, che rappresentavano il 68% del fatturato. Il figlio lavorava in azienda da quattro anni ma senza un ruolo formalmente definito né una delega operativa chiara. Gli immobili produttivi erano intestati alla moglie e affittati all’azienda. Non esisteva un sistema di controllo di gestione mensile: i dati economici si leggevano una volta all’anno con il bilancio.

L’EBITDA contabile al 9% includeva lo stipendio dell’imprenditore fissato storicamente a un livello inferiore al valore di mercato di un direttore generale equivalente — una scelta frequente nelle PMI familiari dove l’imprenditore preferisce prelevare dividendi. Normalizzato correttamente, l’EBITDA reale era al 12,5%.

Abbiamo deciso di lavorare 18 mesi prima di riaprire qualsiasi conversazione con il competitor tedesco.

In quel periodo:

- Il figlio è stato formalizzato come responsabile commerciale con delega progressiva sulla gestione dei clienti principali. A fine percorso, gestiva autonomamente tre dei cinque clienti chiave.

- È stato implementato un sistema di reporting mensile che mostra l’EBITDA manageriale suddiviso per linea di prodotto, permettendo finalmente di leggere dove si genera e dove si distrugge il margine.

- L’EBITDA normalizzato è stato documentato in modo analitico, con tutte le rettifiche motivate e supportate da comparabili di mercato.

- Sono stati acquisiti due nuovi clienti medi, portando il peso dei cinque clienti principali dal 68% al 55% del fatturato.

- Tutti i contratti con i clienti principali — che prima erano basati su accordi verbali e relazioni personali — sono stati formalizzati per iscritto con durata e condizioni chiare.

Quando la trattativa è ripresa con il competitor tedesco, i numeri erano cambiati. L’EBITDA normalizzato documentato era €1,06 milioni invece dei €765.000 iniziali (+39%). Il multiplo applicato, data la struttura organizzativa migliorata e la riduzione della concentrazione clienti, era 5,8x invece del 4,5x inizialmente indicato in via informale.

La differenza sul prezzo finale: €1,24 milioni.

Il costo del lavoro preparatorio — inclusa la valutazione iniziale, 18 mesi di affiancamento mensile e i professionisti coinvolti per la parte legale e contrattuale — è stato una frazione di quella cifra.

Questo non è un caso eccezionale. È rappresentativo di ciò che accade quando si porta una PMI italiana al confronto con il mercato M&A in modo preparato anziché improvvisato.

Il piano in 5 fasi per preparare la tua azienda alla vendita

Quello che hai letto in questa guida si può organizzare in un piano strutturato. Le fasi sono sequenziali nei punti di partenza, ma si sovrappongono nell’esecuzione: mentre lavori sulle leve strutturali della fase 2, inizi già la fase 3.

Fase 0 — La valutazione di partenza (mese 1-2)

Prima di qualsiasi intervento, serve sapere dove si è. Una valutazione professionale indipendente produce tre output fondamentali: il valore corrente stimato dell’azienda — un range difendibile, non un numero puntuale — l’identificazione delle aree critiche che abbassano il multiplo rispetto alla media settoriale, e le priorità di intervento in ordine di impatto potenziale.

Senza questo punto di partenza, si lavora senza mappa. Si interviene su aspetti che sembrano importanti ma che non spostano il multiplo, si trascurano aree che lo sposterebbero significativamente.

Fase 1 — Separazione e chiarimento del perimetro (mese 2-6)

Separare il patrimonio personale da quello aziendale. Formalizzare i contratti non scritti con clienti e fornitori. Registrare eventuali asset intangibili — marchi, brevetti, software — intestati correttamente all’azienda. Chiarire la struttura societaria. Allineare le retribuzioni dei familiari a valori di mercato documentabili.

Questa fase è prevalentemente tecnica e richiede il coinvolgimento coordinato di commercialista, consulente del lavoro e, in alcuni casi, notaio.

Fase 2 — Normalizzazione economico-finanziaria (mese 3-12)

Costruire il sistema di reporting mensile che produce i dati manageriali sistematicamente. Ricostruire 2-3 anni di dati in forma normalizzata con le rettifiche documentate. Intervenire sui costi non giustificati. Identificare e rafforzare le aree ad alta redditività. Preparare la narrazione dei dati normalizzati in modo che sia comprensibile e verificabile da un advisor esterno.

Fase 3 — Interventi strutturali (mese 6-30)

Questo è il corpo principale della preparazione:

- Riduzione della dipendenza dal titolare: deleghe operative, formalizzazione dei ruoli, sviluppo del secondo livello manageriale

- Diversificazione del portafoglio clienti: acquisizione di nuovi clienti medi, riduzione della concentrazione

- Formalizzazione dei processi: documentazione dei processi critici nelle funzioni chiave

- Miglioramento della governance: aggiornamento dei patti parasociali se necessario, regolarizzazione del consiglio di amministrazione

Fase 4 — Preparazione alla trattativa (mese 18-30)

Preparazione dell’Information Memorandum. Definizione della struttura di vendita desiderata: cessione del 100% o di una maggioranza? Tutto pagato al closing o con una componente differita? Identificazione dei potenziali acquirenti per tipologia. Selezione dell’advisor finanziario per la cessione.

Fase 5 — Processo di vendita (mese 24-36)

Esecuzione del processo nelle fasi descritte in precedenza: approccio riservato ai potenziali acquirenti, raccolta delle offerte indicative, due diligence, negoziazione finale, firma e closing.

Inizia dalla valutazione: è la mappa, non il traguardo

Tutto quello che hai letto in questa guida inizia con una cosa sola: sapere dove sei.

Non puoi preparare un’azienda alla vendita senza avere prima una valutazione indipendente che ti dica quanto vale oggi, perché vale quanto vale, e quali leve puoi muovere — e in quale ordine — per aumentarla prima di muoverti.

La valutazione non è un numero da incorniciare. È una mappa: mostra il territorio, indica i percorsi disponibili, segnala le zone critiche. È lo strumento che ti permette di negoziare da una posizione di conoscenza, non di speranza.

Se stai pensando di vendere nei prossimi 3-5 anni, la valutazione è il primo passo del piano che hai letto in questa guida. Se hai già ricevuto un’offerta e non sai se è congrua, la valutazione è l’unico modo per rispondere a quella domanda con dati, non con opinioni.

La Valutazione d’Azienda che propongo è un’analisi riservata, con metodi certificati, su un’azienda italiana reale. Produce un range difendibile, le sue ragioni, e un piano d’azione concreto sulle leve di valore da attivare prima di qualsiasi trattativa.

Domande frequenti sulla preparazione alla vendita di una PMI

Quanto tempo ci vuole per preparare un’azienda PMI alla vendita?

Il percorso completo di preparazione richiede tipicamente 18-36 mesi per produrre risultati significativi e percepibili da un acquirente esterno. Gli interventi sulle leve strutturali — riduzione della dipendenza dal titolare, diversificazione clienti, formalizzazione dei processi — richiedono 12-24 mesi per produrre cambiamenti credibili. La normalizzazione economico-finanziaria e il chiarimento del perimetro patrimoniale hanno orizzonti più brevi (6-12 mesi). Chi arriva alla trattativa con una preparazione di 18-24 mesi alle spalle è in una posizione significativamente più forte rispetto a chi inizia sotto pressione.

Quali sono le aree che abbassano di più il valore di una PMI in una trattativa?

La dipendenza dall’imprenditore fondatore è il fattore che abbassa il multiplo più di tutti gli altri: nelle PMI italiane sotto €10M di valore d’impresa, un’azienda fortemente dipendente dal titolare vale in media il 30-40% in meno di una strutturalmente autonoma. La concentrazione del portafoglio clienti (uno o pochi clienti che valgono oltre il 25-30% del fatturato) è il secondo fattore per impatto. Seguono l’assenza di dati economici normalizzati, la mancanza di processi documentati e l’ambiguità del perimetro patrimoniale.

Cosa si intende per EBITDA normalizzato e perché è importante per la vendita di un’azienda?

L’EBITDA normalizzato è il margine operativo lordo (Earnings Before Interest, Taxes, Depreciation and Amortization) rettificato per eliminare tutte le voci non ricorrenti e non rappresentative della redditività strutturale dell’azienda. Il bilancio fiscale di una PMI è ottimizzato per minimizzare le tasse, non per mostrare la redditività reale: include spesso stipendi dell’imprenditore lontani dai valori di mercato, costi non ricorrenti, benefici in natura. L’EBITDA normalizzato corregge queste distorsioni e produce il numero su cui viene costruita la valutazione con il metodo dei multipli. Nelle PMI italiane, la differenza tra EBITDA contabile e normalizzato è mediamente del 25-35% in senso positivo per il venditore.

Quando è il momento giusto per iniziare a prepararsi alla vendita?

Il momento giusto è almeno 18-36 mesi prima della decisione effettiva di vendere. Non perché “prima è sempre meglio” in senso generico, ma perché le leve che aumentano il valore in modo credibile per un acquirente esterno richiedono questo orizzonte per produrre effetti. L’errore più frequente è aspettare che il momento di vendere arrivi — spesso accelerato da un evento esterno come un’offerta inaspettata o un problema di salute — e trovarsi senza tempo per agire sulle leve più importanti. Chi inizia la preparazione con 18-24 mesi di anticipo si trova in una posizione negoziale strutturalmente diversa.

Qual è la differenza tra valore contabile e valore di mercato di una PMI?

Il valore contabile è il patrimonio netto che appare nel bilancio: differenza tra attivo e passivo calcolati secondo i principi contabili italiani. Il valore di mercato è il prezzo che un acquirente razionale pagherebbe oggi per l’intera azienda come entità economica in funzionamento. I due valori divergono significativamente nelle PMI italiane: il valore contabile sottostima quasi sempre il valore di mercato, perché non cattura gli asset intangibili (reputazione, relazioni commerciali, know-how, posizionamento di mercato). Nelle transazioni M&A su PMI italiane sotto €10M, secondo i dati AIFI, la differenza media tra valore contabile e prezzo di vendita è nell’ordine del 40-60% in più rispetto al patrimonio netto contabile.

Come si riduce la dipendenza dall’imprenditore prima di vendere l’azienda?

Il percorso si sviluppa in quattro passaggi. Il primo è identificare le funzioni specifiche dove la dipendenza è massima: commerciale, tecnica, relazionale con fornitori, governance interna. Il secondo è selezionare o formare un responsabile interno che possa coprire ciascuna funzione critica. Il terzo è delegare progressivamente, con affiancamento, la gestione operativa di queste funzioni. Il quarto è documentare il know-how tecnico e formalizzare le relazioni commerciali chiave in modo che siano intestate all’azienda, non alla persona. Il processo richiede 12-24 mesi per produrre risultati credibili per un acquirente esterno.

Cosa guarda un acquirente nella due diligence di una PMI?

La due diligence di una PMI italiana si articola su quattro aree principali. L’area finanziaria analizza i conti degli ultimi 3-5 anni, la qualità degli utili, la coerenza tra EBITDA presentato e costi effettivi, la posizione finanziaria netta, il capitale circolante. L’area commerciale esamina la struttura del portafoglio clienti, la concentrazione, la qualità dei contratti, la sostenibilità della crescita. L’area legale e fiscale verifica la conformità normativa, l’assenza di contenziosi rilevanti, la correttezza della struttura societaria. L’area operativa analizza i processi, la dipendenza dalle persone chiave, la documentazione del know-how, la qualità degli asset produttivi. Ogni area dove emergono criticità diventa una leva negoziale nelle mani dell’acquirente.