Il Metodo — Quattro passaggi per conoscere e aumentare il valore della tua azienda

Quattro passaggi per conoscere e aumentare il valore della tua azienda – Un percorso sequenziale che parte dalla fotografia del valore e arriva alla sua realizzazione concreta.

La maggior parte degli imprenditori PMI italiani spesso non affronta il tema della valutazione d’azienda e di conseguenza non approfondisce la conoscenza delle leve che possono aumentare il valore reale della loro azienda. Non perché non ci pensino, ma perché le situazioni che richiedono quella risposta arrivano quasi sempre senza preavviso: un’offerta di acquisizione ricevuta attraverso un intermediario, un socio che vuole uscire, figli che si avvicinano all’azienda senza che i ruoli siano stati mai definiti chiaramente.

“Questi fanno acquisizioni da anni. Io vendo la mia azienda una volta sola.”

È la frase che riassume meglio la condizione di partenza. L’asimmetria è reale: chi compra ha strutture, metodologie e dati di mercato. Chi vende affronta quell’operazione una volta sola, spesso senza avere la fotografia di quello che vale e senza sapere su quali leve avrebbe potuto lavorare prima.

Il metodo che uso nasce da questa osservazione. Non è un pacchetto di consulenza. È una sequenza logica di 4 passaggi, ognuno dei quali prepara il successivo.

Perché gli interventi isolati non funzionano

Un consulente che entra solo per rivedere governance e processi, senza sapere quali di quelle variabili impattano il valore in modo misurabile, lavora su un obiettivo non quantificato. Un advisor che arriva quando la trattativa è già avviata non ha il tempo di preparare l’azienda: può solo documentare quello che trova.

Tre esempi concreti mostrano il problema:

- Fare una valutazione senza poi agire sulle leve che aumentano il valore produce un numero, non una strategia. L’imprenditore sa dove si trova, ma non sa come muoversi da quel punto.

- Lavorare su governance e processi senza sapere quali leve impattano di più il valore disperde tempo e risorse. Interventi che non spostano il multiplo di valutazione possono sembrare miglioramenti operativi ma non cambiano la posizione negoziale in una trattativa.

- Preparare un piano d’impresa senza una valutazione di base significa costruire proiezioni senza un punto di riferimento misurabile. Il piano esiste, ma non è ancorato al valore reale dell’azienda.

Il metodo sequenziale risolve questo problema perché ogni passaggio costruisce sul precedente e i risultati di ciascuno diventano il punto di partenza del successivo.

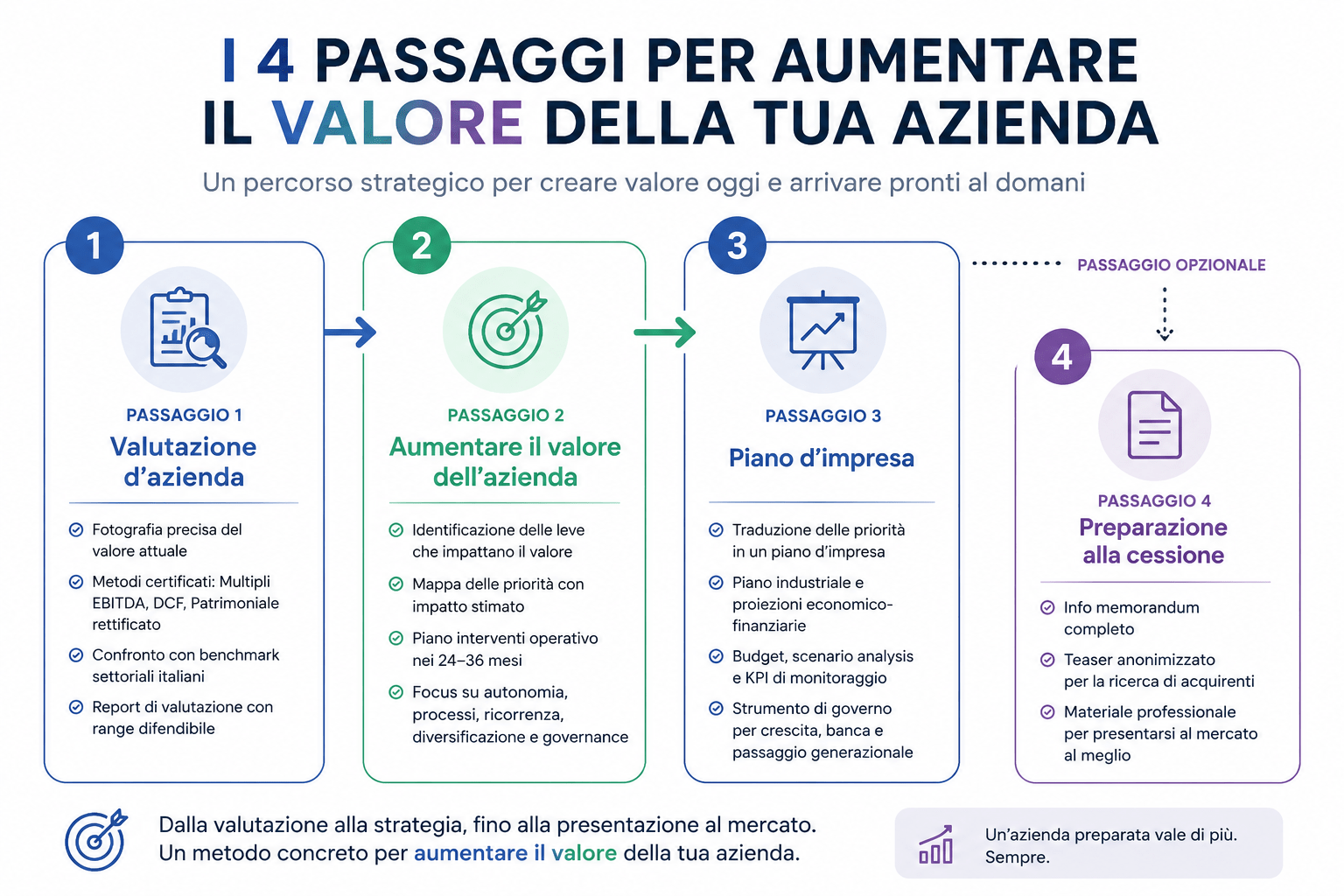

Passaggio 1 — Valutazione d’azienda

Il punto di partenza è una fotografia precisa del valore attuale. Si applicano i metodi certificati riconosciuti nelle transazioni M&A italiane: multipli di EBITDA normalizzato, DCF (Discounted Cash Flow, che stima il valore attualizzando i flussi di cassa futuri attesi a un tasso che riflette il rischio specifico del business) e metodo patrimoniale rettificato, applicati secondo i Principi Italiani di Valutazione dell’OIV. L’EBITDA viene normalizzato eliminando componenti non ricorrenti e spese personali dell’imprenditore che un acquirente non riconoscerebbe come redditività strutturale. Il risultato viene confrontato con i benchmark settoriali italiani per produrre un range difendibile e documentato.

Il commercialista spesso si occupa della perizia tecnica. La valutazione strategica risponde alla domanda che conta davvero: quanto pagherebbe un acquirente razionale per questa azienda, oggi, in queste condizioni di mercato. Sono due logiche distinte, con obiettivi opposti.

Senza questa fotografia, ogni intervento successivo parte da un dato sbagliato o da nessun dato.

Deliverable: report di valutazione completo con range difendibile, metodi applicati e documentazione di supporto.

Richiedi ora un incontro per la Valutazione della tua azienda, oppure approfondisci nella sezione Valutazione d’Azienda del blog.

Passaggio 2 — Aumentare il valore dell’azienda

Una volta nota la fotografia, si identificano le leve concrete su cui intervenire. Le variabili che impattano il valore nelle PMI italiane sono note e misurabili:

- Dipendenza dall’imprenditore (key man risk): quando tutto il business dipende dal fondatore, ogni acquirente percepisce un rischio che traduce in uno sconto sistematico sul prezzo finale

- Concentrazione clienti: perdere il 30-40% del fatturato se un singolo cliente esce è un dato che emerge in ogni due diligence e riduce il valore percepito

- Qualità e formalizzazione dei processi operativi: procedure non documentate abbassano il valore di trasferibilità dell’azienda

- Struttura organizzativa e delega operativa

- Sistema di reporting e controllo di gestione

- Ricorrenza dei ricavi: margini stabili e prevedibili valgono più di margini elevati ma irregolari

- Governance e autonomia del management rispetto alla figura del fondatore

Per ogni leva si stima l’impatto potenziale sul valore e si definisce la priorità di intervento. Una PMI che dipende completamente dall’imprenditore per funzionare vale, in media, il 30-40% in meno di un’azienda equivalente con management autonomo. Questo è il principale fattore di sconto nelle valutazioni M&A italiane sotto i €10M, e anche quello su cui si può intervenire con più chiarezza nei 24-36 mesi che precedono un’operazione.

Deliverable: mappa delle priorità con impatto stimato sul valore + piano interventi operativo.

Approfondisci nella sezione Valorizzare l’Azienda del blog.

Passaggio 3 — Piano d’impresa

Le priorità identificate nel passaggio 2 vengono tradotte in un piano d’impresa formalizzato. Non un documento burocratico: uno strumento operativo che include piano industriale, proiezioni economico-finanziarie, budget e KPI di monitoraggio.

Il piano serve a più scopi contemporaneamente: governare la crescita con obiettivi misurabili, presentarsi alla banca con un documento credibile, pianificare il passaggio generazionale con dati concreti, documentare la strategia per soci, eredi o futuri acquirenti. Il business plan viene reinterpretato come strumento di governo del valore, non come adempimento formale richiesto da un ente esterno.

Senza un piano formalizzato, le leve identificate nel passaggio 2 restano buone intenzioni su una lavagna. Il piano le trasforma in decisioni operative con tempi, responsabilità e indicatori di avanzamento verificabili.

Deliverable: piano d’impresa completo con proiezioni economico-finanziarie, budget, scenario analysis e KPI di monitoraggio.

Approfondisci nella sezione Piano Strategico del blog.

Passaggio 4 — Preparazione alla cessione

Questo passaggio è per chi ha deciso di vendere l’azienda. Non è obbligatorio nel percorso, ed entra in gioco solo quando la decisione è presa.

Si preparano i documenti necessari per portare l’azienda sul mercato in forma professionale:

- Info memorandum: documento completo che presenta l’azienda ai potenziali acquirenti con tutti i dati rilevanti — finanziari, operativi, strategici. È il documento che determina il primo livello di interesse serio da parte di un acquirente qualificato.

- Teaser: versione sintetica e anonimizzata dell’info memorandum, usata per sondare il mercato senza rivelare l’identità dell’azienda prima di aver verificato l’interesse.

Il mio ruolo si ferma alla preparazione del materiale. Non seguo la trattativa di vendita e non percepisco compensi variabili sul prezzo di cessione. Lavoro a fee fisso per la preparazione dei documenti. Per le fasi legali della transazione — accordi di riservatezza, raccolta di manifestazioni di interesse, negoziazione — collaboro con un partner legale specializzato.

Un’azienda che arriva alla cessione con una valutazione aggiornata (passaggio 1), un valore aumentato concretamente (passaggio 2), un piano d’impresa credibile (passaggio 3) e un info memorandum professionale (passaggio 4) parte da una posizione radicalmente diversa rispetto a chi improvvisa. Nei casi seguiti negli ultimi vent’anni di lavoro con PMI italiane, la differenza tra un’azienda preparata e una non preparata è stata spesso superiore a €200.000-€500.000.

Deliverable: info memorandum completo + teaser anonimizzato per la ricerca di acquirenti.

Approfondisci nella sezione Cessione e Vendita d’Azienda del blog.

Da dove si parte

Il punto di partenza è sempre il Passaggio 1: la Valutazione d’azienda. Non perché sia il servizio più importante, ma perché senza conoscere il valore attuale della tua azienda ogni intervento successivo è cieco.

La valutazione richiede 2-3 settimane di lavoro e produce un report completo. Da quel report emerge con chiarezza su quali leve ha senso lavorare, con quale priorità e con quale impatto atteso sul valore finale.

Non serve aver deciso di vendere per fare la valutazione. Serve voler sapere dove ti trovi.

Per capire chi sono, quale esperienza c’è dietro questo percorso e con quali imprenditori lavoro: Alberto Baruffaldi — Advisor strategico per PMI italiane.

Il primo passo

Se vuoi capire quanto vale oggi la tua azienda, possiamo parlarne in una call esplorativa di 30 minuti. Non è un impegno: è una conversazione per capire se e come il percorso ha senso per la tua situazione specifica.

Prenota una call esplorativa →

Oppure inizia esplorando gli articoli nelle quattro aree del metodo:

Valutazione d’Azienda · Valorizzare l’Azienda · Piano Strategico · Cessione d’Azienda