Socio che vuole uscire: come si calcola il prezzo della quota

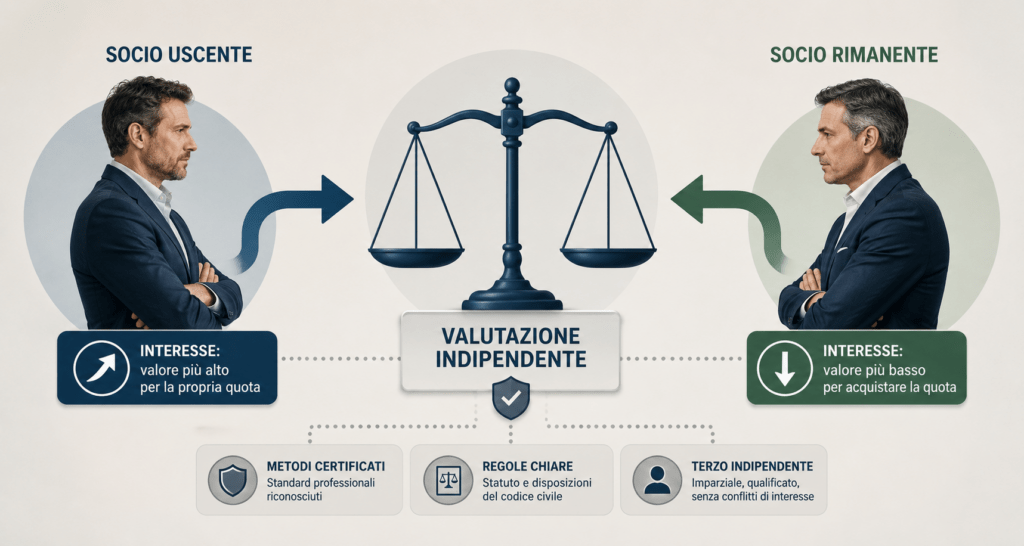

Quando un socio comunica che vuole uscire dalla società, la prima domanda che emerge è sempre la stessa: a quanto si compra la sua quota? Il socio uscente ha interesse a che il valore sia alto. Il socio che rimane ha interesse a che sia basso. Senza un terzo che produca un numero indipendente, la trattativa parte già come un conflitto.

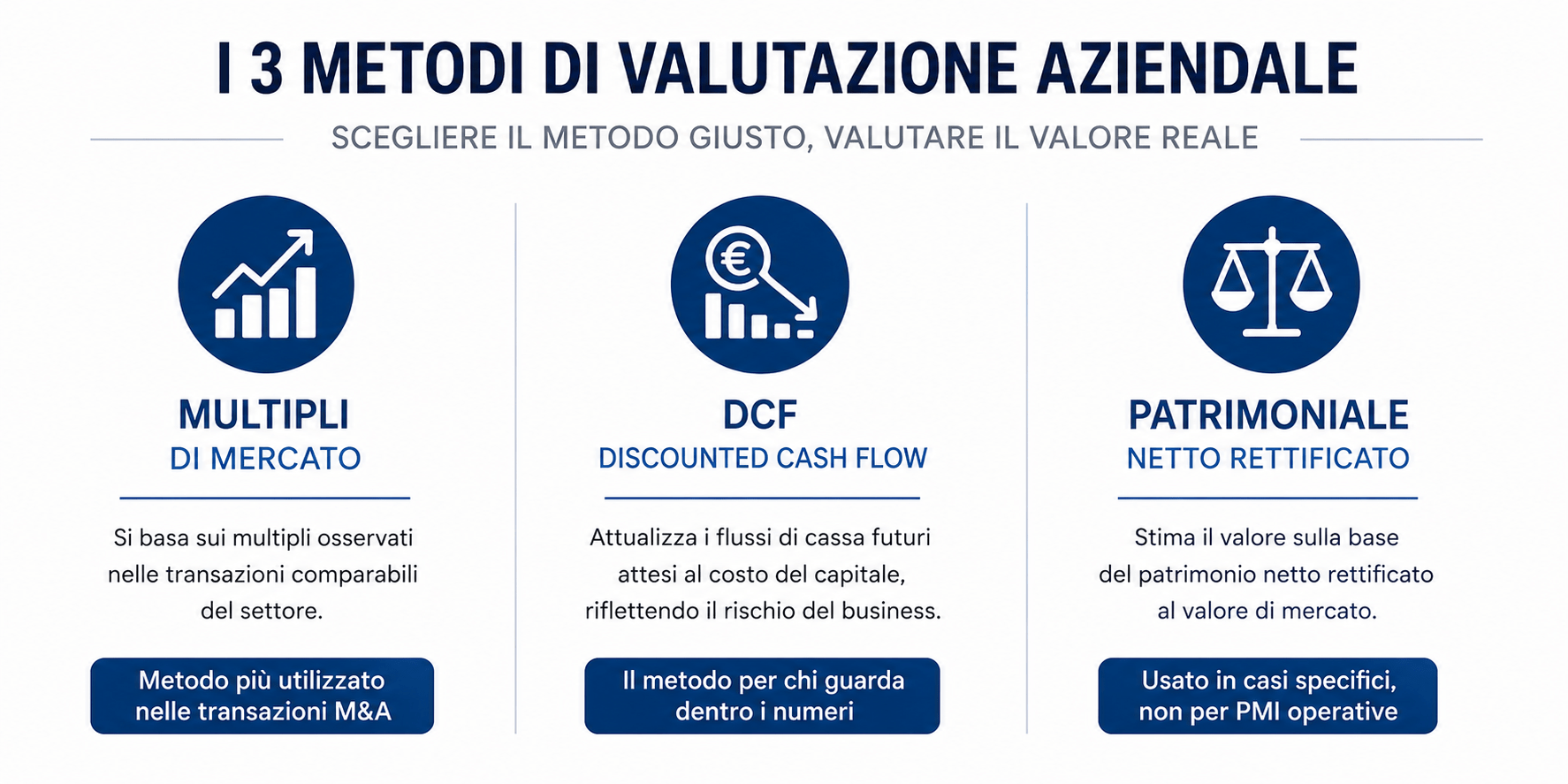

La risposta corretta alla domanda è: il prezzo della quota si determina con una valutazione dell’azienda condotta con metodi certificati, applicando poi le eventuali clausole dello statuto e le disposizioni del codice civile. Non è il commercialista a deciderlo, non è il perito del socio uscente, non è il perito del socio rimanente. È un processo con regole precise — e conoscerle prima che la situazione diventi urgente fa la differenza tra un accordo in tre mesi e un contenzioso in tre anni.

Sommario

Il meccanismo legale: cosa dice il codice civile

Per le SRL, l’art. 2473 del codice civile riconosce al socio il diritto di recesso in alcune circostanze specifiche — modifiche sostanziali dell’oggetto sociale, trasformazione della società, proroga del termine, introduzione o rimozione di clausole compromissorie. In questi casi, il prezzo viene determinato “in proporzione del patrimonio sociale tenendo conto del suo valore di mercato”.

“Valore di mercato” è un’espressione che sembra chiara ma che in pratica lascia aperto il punto centrale: come si misura quel valore? Il codice non indica un metodo specifico. La prassi professionale e la giurisprudenza italiana convergono sui metodi certificati dai Principi Italiani di Valutazione dell’OIV — gli stessi usati nelle transazioni M&A.

Al di fuori del recesso legale, l’uscita del socio si regola spesso attraverso le clausole dello statuto. Le PMI italiane ben strutturate hanno clausole di prelazione (gli altri soci hanno il diritto di acquistare le quote prima di terzi), e talvolta clausole che definiscono anche il meccanismo di determinazione del prezzo — per esempio con riferimento esplicito a una perizia di un esperto terzo indipendente nominato di comune accordo.

Se lo statuto è silente sul metodo di determinazione del prezzo — come avviene nella maggior parte delle PMI italiane — la negoziazione tra le parti è libera, ma si basa tipicamente su una valutazione indipendente come punto di riferimento neutro.

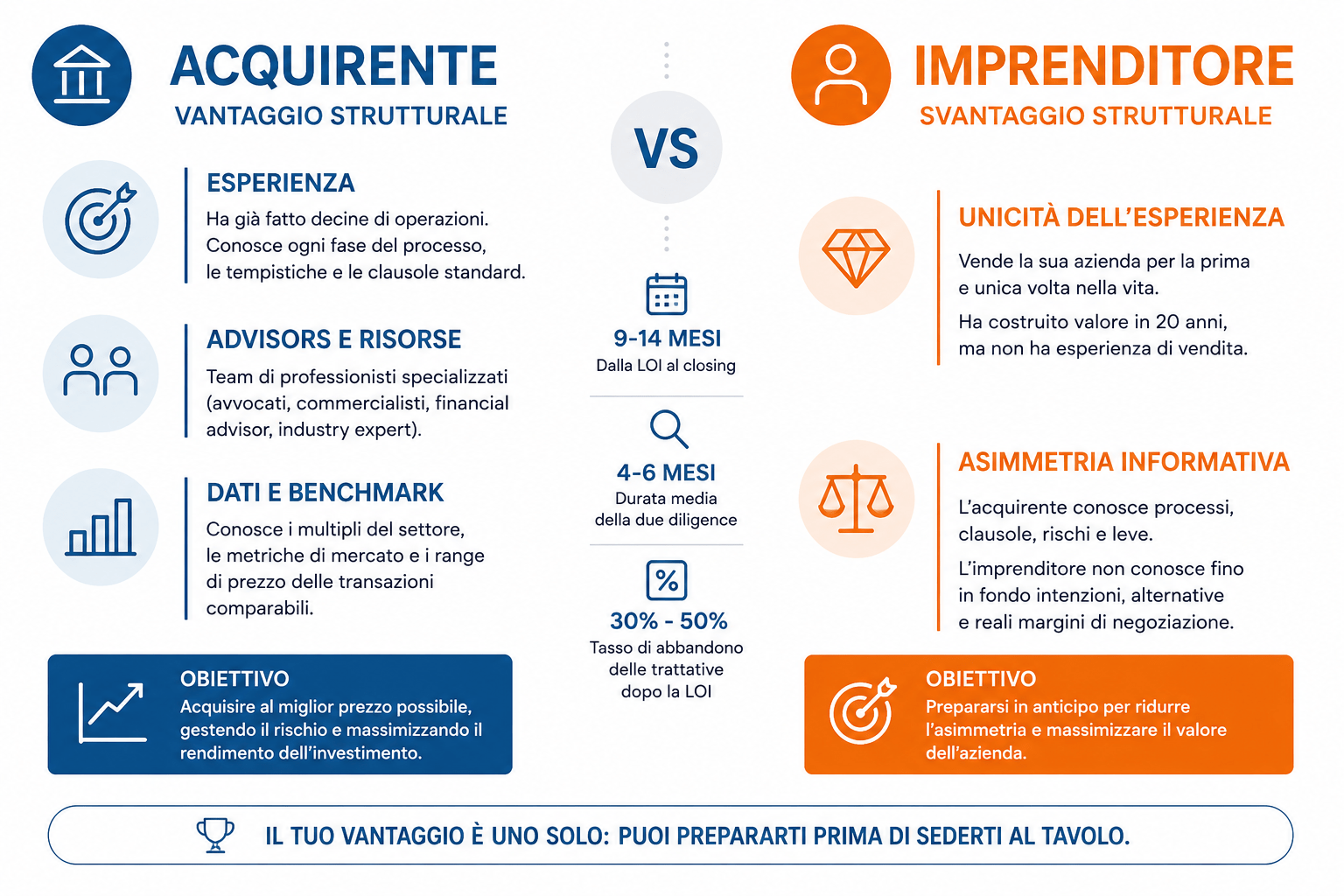

Perché la valutazione indipendente conviene a entrambe le parti

L’intuizione del socio rimanente è spesso: “Se la valutazione viene fatta da un perito indipendente, il valore sarà più alto e io pagherò di più.” L’intuizione è parzialmente corretta: una valutazione professionale produce tipicamente un valore superiore al patrimonio netto contabile, che è il numero che molti imprenditori usano come riferimento spontaneo.

Ma la valutazione indipendente protegge anche il socio rimanente, per tre ragioni concrete.

La prima è la certezza. Un prezzo determinato con metodi certificati e documentati ha pochissime probabilità di essere contestato in giudizio. Un prezzo negoziato “a mano libera” senza documentazione di supporto è molto più vulnerabile a un’impugnazione successiva da parte del socio uscente, soprattutto se l’azienda cresce nei mesi successivi all’uscita.

La seconda è la velocità. Un accordo con un numero di riferimento condiviso si chiude in settimane. Un accordo senza quel numero si negozia per mesi, con il rischio che nel frattempo il socio uscente non collabori operativamente o crei tensioni interne.

La terza riguarda la banca. Se il socio rimanente ha bisogno di finanziare l’acquisto della quota con un prestito, la banca richiederà una valutazione professionale dell’azienda come documentazione a supporto dell’operazione. Averla già fatta accelera l’istruttoria e riduce il costo complessivo del processo.

La questione dello sconto di minoranza

Un punto tecnico che emerge quasi sempre quando la quota del socio uscente è minoritaria: il valore di una quota di minoranza non è proporzionalmente identico al valore totale dell’azienda.

Se l’azienda vale €3M e il socio uscente ha il 30%, la sua quota non vale necessariamente €900.000. Il titolare di una quota del 30% in una PMI non quotata non può vendere liberamente quella quota sul mercato, non ha il controllo delle decisioni strategiche e non può imporre la distribuzione dei dividendi. Questi limiti si traducono in uno sconto di minoranza che, nella prassi delle valutazioni italiane, varia tra il 15% e il 30% a seconda della struttura dell’azienda e delle clausole dello statuto.

Nel caso dell’esempio sopra, il valore della quota del 30% potrebbe essere compreso tra €630.000 e €765.000, non €900.000. Questo è un elemento che va esplicitato nella valutazione e discusso tra le parti prima di entrare in negoziazione: scoprirlo a metà trattativa allunga i tempi e aumenta la conflittualità.

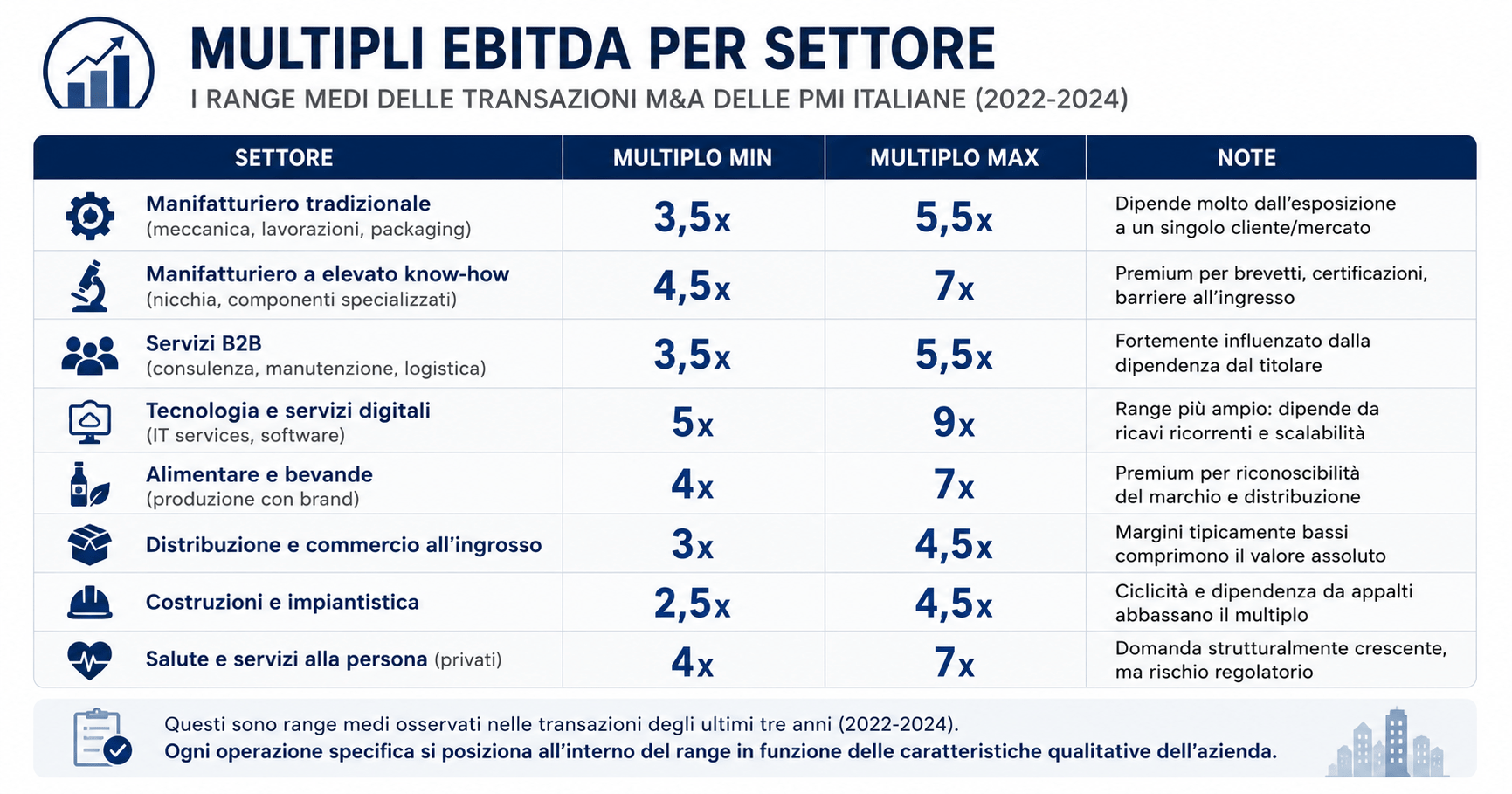

Per capire come i multipli di settore incidono sul valore complessivo dell’azienda — e quindi sulla base da cui calcolare la quota — l’articolo Multipli EBITDA per settore nelle PMI italiane fornisce i dati di riferimento per le principali categorie di PMI italiane.

Esempio numerico

Un’azienda di servizi B2B, due soci al 60% e 40%. Il socio con il 40% comunica che vuole uscire per ragioni personali. L’azienda ha un EBITDA normalizzato di €350.000 e un multiplo settoriale di 5,5x: Enterprise Value €1,925M. La posizione finanziaria netta è negativa per €200.000 (debiti netti), quindi l’Equity Value totale è €1,725M.

Quota teorica del 40%: €690.000.

Con uno sconto di minoranza del 20% (quota non di controllo, statuto senza clausole protettive per il minoritario): valore della quota €552.000.

La differenza tra il valore proporzionale (€690.000) e il valore con sconto (€552.000) è €138.000. Non è una cifra marginale. Ed è esattamente il tipo di differenza che, se non viene spiegata con documentazione tecnica solida, diventa oggetto di disputa.

Domande frequenti sull’uscita del socio

Il commercialista può determinare il valore della quota del socio uscente?

Il commercialista conosce i bilanci dell’azienda e può produrre una stima, ma la metodologia del bilancio fiscale (patrimonio netto) non corrisponde alla metodologia di mercato (multipli EBITDA, DCF). Una valutazione con metodi certificati OIV/PIV, prodotta da un advisor indipendente senza rapporti preesistenti con nessuna delle parti, ha più probabilità di essere accettata da entrambi i soci come base neutrale e di reggere a un eventuale scrutinio in giudizio.

Cosa succede se i soci non trovano un accordo sul prezzo?

Se la quota è oggetto di recesso legale (art. 2473 c.c.) e le parti non concordano sul valore, il prezzo viene determinato dal tribunale con l’ausilio di un perito. Il processo è lungo, costoso per entrambe le parti e introduce incertezza operativa per l’azienda. Una valutazione indipendente preventiva riduce significativamente questo rischio.

Lo statuto può prevedere un meccanismo automatico per determinare il prezzo?

Sì. Alcune PMI inseriscono nello statuto clausole che definiscono un meccanismo di determinazione del prezzo in caso di uscita di un socio — per esempio: valore determinato da un perito indipendente nominato di comune accordo, oppure con riferimento a una formula basata sull’EBITDA degli ultimi 3 esercizi. Queste clausole, se ben redatte, eliminano quasi completamente il rischio di contenzioso sul prezzo.

L’uscita di un socio cambia il valore dell’azienda per chi rimane?

Dipende dal ruolo operativo del socio uscente. Se il socio che esce gestisce relazioni commerciali chiave o ha know-how tecnico centrale, la sua uscita può essere un fattore di rischio — e quindi di riduzione del valore — per chi rimane. Questo è uno degli elementi che una valutazione seria considera nella normalizzazione dell’EBITDA e nell’applicazione dei fattori di sconto. L’articolo Dipendenza dall’imprenditore: quanto costa e come ridurla descrive come questo rischio viene quantificato nelle valutazioni M&A italiane.

Il passo successivo

L’uscita di un socio è uno degli eventi che richiedono una valutazione aziendale indipendente con più urgenza — perché le parti hanno interessi opposti, perché i tempi sono spesso compressi e perché l’assenza di un numero condiviso prolunga il conflitto.

La Valutazione d’Azienda produce il range di valore con metodi certificati OIV, la documentazione necessaria per la trattativa tra le parti e il calcolo del valore della quota con le eventuali rettifiche per posizione finanziaria e sconto di minoranza. È il punto da cui partire per chiudere la questione in tempi ragionevoli e senza contenzioso.

→ Scopri come funziona la Valutazione d’Azienda