Come aumentare il valore della tua azienda PMI: le 9 leve operative

Conosco imprenditori che hanno scoperto quanto valeva la loro azienda solo il giorno in cui qualcuno ha fatto un’offerta. A quel punto, l’unica mossa disponibile era negoziare al ribasso o rifiutare. Non c’era più tempo per fare altro.

Poi conosco imprenditori che avevano fatto la valutazione due anni prima, avevano identificato tre leve specifiche su cui lavorare, e si sono presentati alla trattativa con un’azienda diversa: margini più visibili, clienti diversificati, un direttore commerciale che gestiva i rapporti autonomamente. Hanno venduto al meglio.

La differenza tra i due scenari non è la fortuna o il settore. È il tempo e la preparazione. E il fatto di sapere esattamente dove intervenire.

Questa guida mappa le 9 leve operative che influenzano il valore di un’azienda PMI nel mercato M&A italiano: quelle che deprimono il multiplo e si possono ridurre, e quelle che lo premiano e si possono costruire. Per ciascuna, il dato di impatto sul prezzo finale e le azioni concrete da avviare — non principi generici, ma passi specifici con azioni realistiche.

Sommario

Perché il multiplo non è fisso: la distanza tra pavimento e soffitto

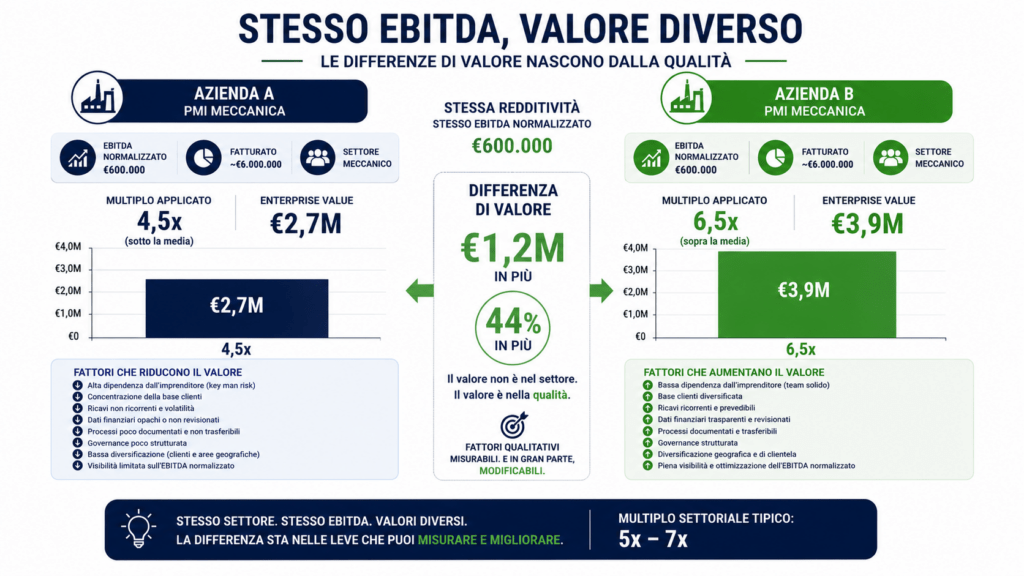

Nel mercato M&A italiano, due aziende manifatturiere con lo stesso EBITDA, nello stesso settore, possono ricevere offerte molto diverse. Non è un’anomalia: è il funzionamento normale del mercato.

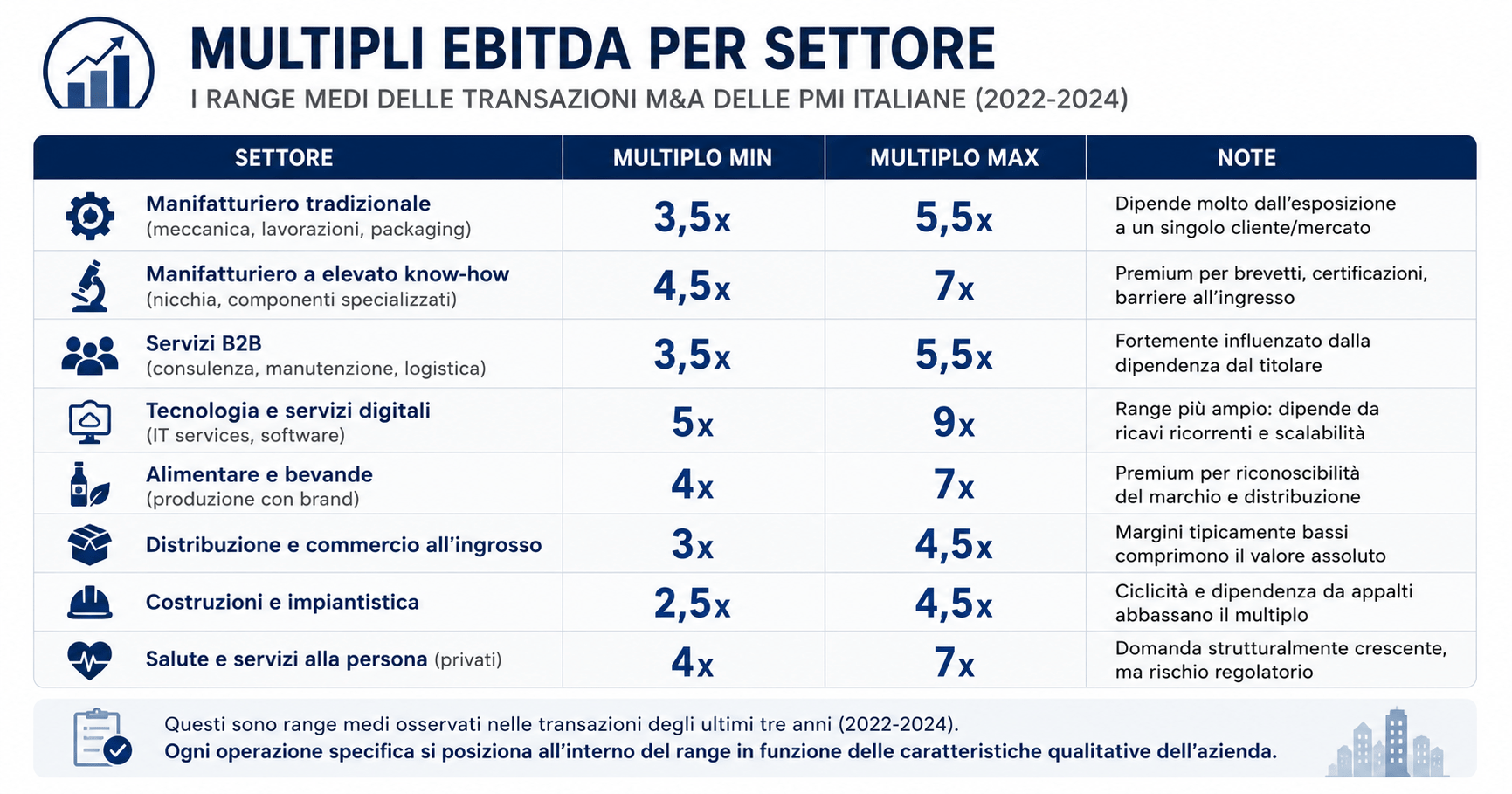

Prendiamo due PMI meccaniche con €600.000 di EBITDA normalizzato e fatturato intorno a €6M. Il multiplo settoriale tipico è tra 5x e 7x. Un’azienda prende 4,5x — Enterprise Value €2,7M. L’altra prende 6,5x — Enterprise Value €3,9M. Stessa redditività, stesso settore: €1,2M di differenza. Il 44% in più o in meno dipende interamente da fattori qualitativi che si possono misurare e, in larga parte, modificare.

Secondo la prassi advisor M&A italiana (KPMG, PwC, EY) e i Principi Italiani di Valutazione (PIV, OIV), i fattori qualitativi che incidono sul multiplo si dividono in due famiglie: quelli che creano sconti sul rischio percepito, e quelli che giustificano premi sulla qualità del business. I primi si eliminano. I secondi si costruiscono.

Con 24-36 mesi di lavoro mirato, un imprenditore che parte dal pavimento può avvicinarsi al soffitto. Non sempre arrivarci del tutto — dipende dal punto di partenza — ma la distanza percorribile vale spesso tra il 20% e il 40% del prezzo finale.

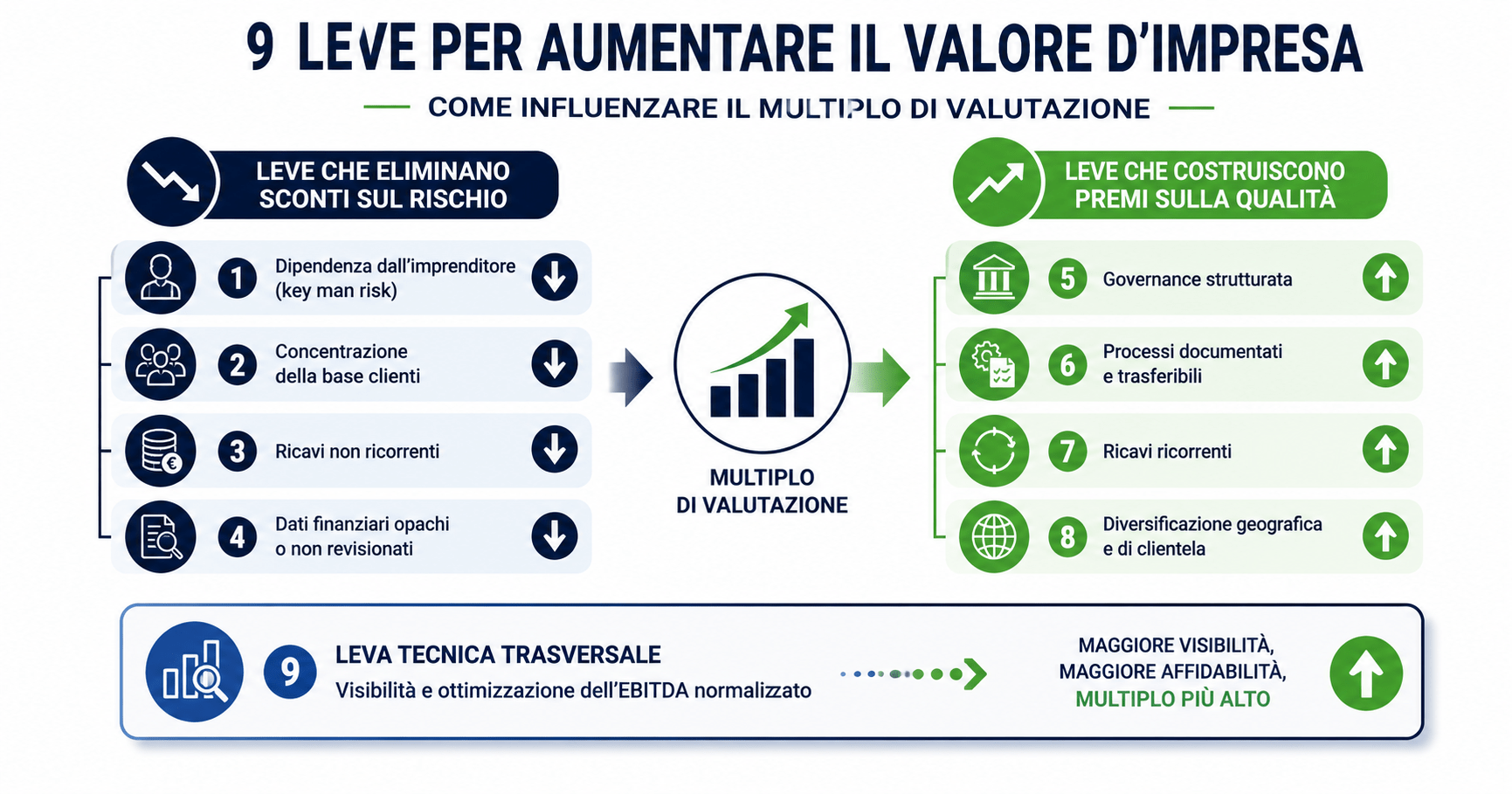

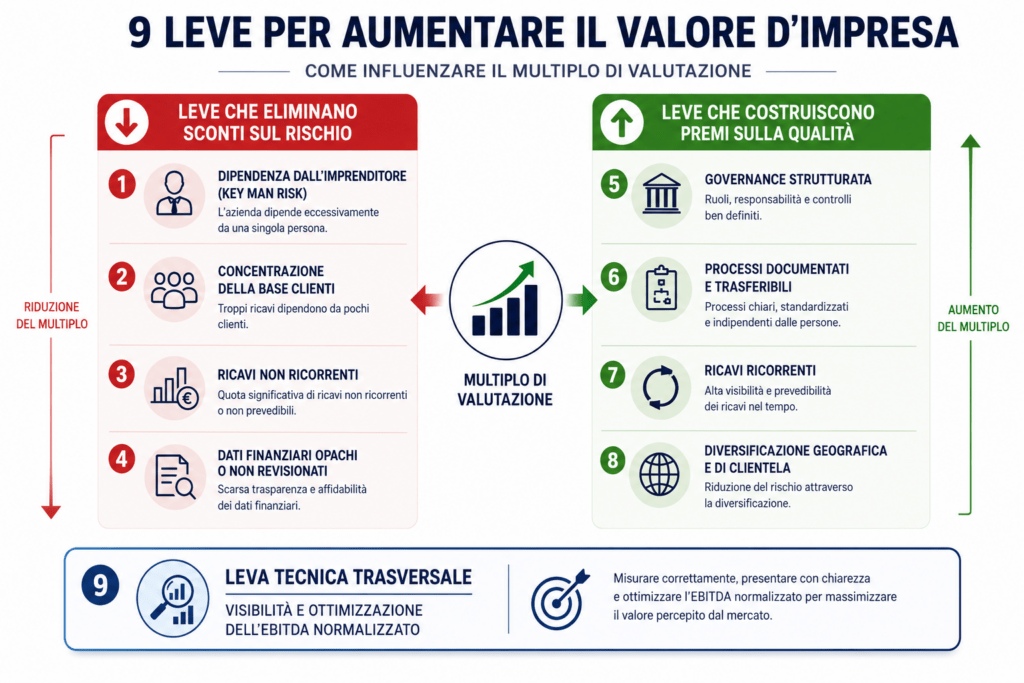

Le 9 leve: mappa operativa

Le 9 leve non pesano tutte nello stesso modo, e non tutte sono manovrabili nello stesso tempo. Prima di dettagliarle, la mappa d’insieme:

Leve che eliminano sconti sul rischio:

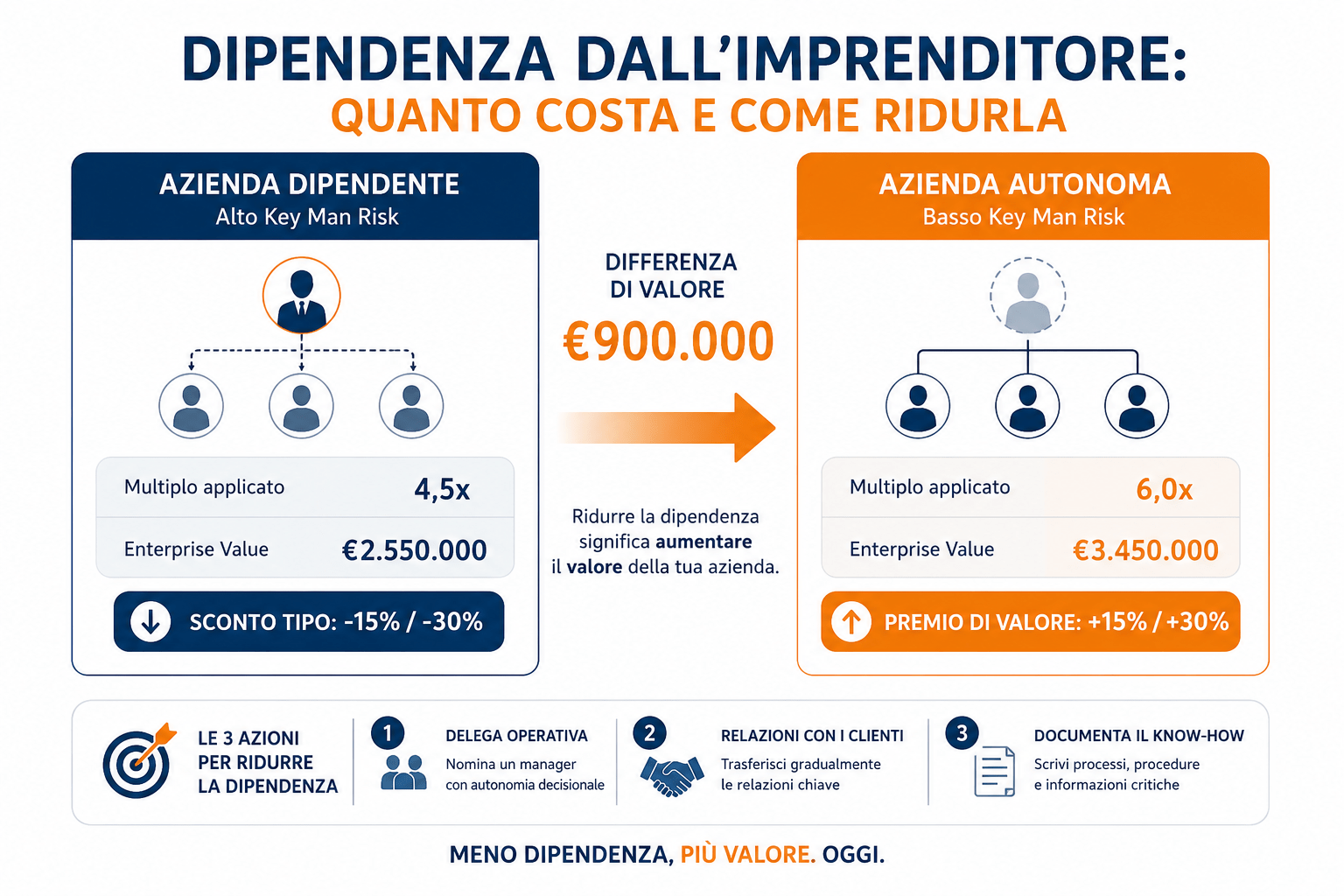

1. Dipendenza dall’imprenditore (key man risk)

2. Concentrazione della base clienti

3. Ricavi non ricorrenti

4. Dati finanziari opachi o non revisionati

Leve che costruiscono premi sulla qualità:

5. Governance strutturata

6. Processi documentati e trasferibili

7. Ricavi ricorrenti

8. Diversificazione geografica e di clientela

Leva tecnica trasversale:

9. Visibilità e ottimizzazione dell’EBITDA normalizzato

Le prime quattro hanno impatto immediato sulla percezione del rischio da parte dell’acquirente: se non le affronti, qualsiasi altra leva perde efficacia. Le quattro intermedie costruiscono un premio che si somma al multiplo base. La nona è trasversale: senza dati chiari e difendibili, nessuna delle altre 8 leve produce effetti visibili in trattativa.

Leva 1 — Ridurre la dipendenza dall’imprenditore

Il problema quantificato

La dipendenza dall’imprenditore è il principale fattore di sconto nelle valutazioni M&A italiane su PMI. Un’azienda il cui funzionamento dipende completamente dall’imprenditore fondatore — nelle relazioni con i clienti chiave, nelle decisioni operative quotidiane, nel know-how tecnico o commerciale — vale tipicamente il 15-30% in meno di un’azienda equivalente con management autonomo strutturato, secondo la prassi degli advisor M&A italiani (KPMG, EY, PwC).

In vent’anni di lavoro con PMI italiane, questo è il fattore che vedo più spesso impattare il prezzo finale. Non perché l’imprenditore sia insostituibile — spesso non lo è — ma perché nessuno ha mai costruito la struttura che dimostra il contrario.

Il meccanismo è semplice: un acquirente che compra un’azienda dipendente dall’imprenditore fondatore sta comprando un rischio di discontinuità. Dopo il closing, quell’imprenditore non sarà più motivato come prima. I clienti potrebbero seguirlo. Il know-how potrebbe non trasferirsi. Per compensare questo rischio, l’acquirente abbassa il multiplo o struttura parte del prezzo come earn-out condizionato alla permanenza dell’imprenditore per 2-3 anni.

Le azioni concrete

Azione 1: nominare un direttore generale o un direttore commerciale autonomo.

Non serve assumere un manager da €200.000 all’anno. Serve identificare una persona — interna o esterna — che possa gestire in autonomia le relazioni con i clienti principali e le decisioni operative senza passare dall’imprenditore. Il processo richiede 6-12 mesi: si può iniziare con una promozione interna affiancata da un percorso di coaching.

Azione 2: trasferire formalmente le relazioni con i clienti chiave.

L’obiettivo non è sparire dai radar dei clienti: è fare in modo che abbiano un secondo referente nell’azienda che conoscano e rispettino. Il test pratico: i tuoi tre clienti principali conoscono il nome di qualcuno in azienda oltre al tuo? Sanno a chi rivolgersi se tu fossi irraggiungibile per un mese?

Azione 3: costruire un piano di successione documentato.

Non serve un documento formale da 50 pagine. Serve un documento che mostri a un potenziale acquirente che l’azienda ha riflettuto su cosa succede dopo. Chi gestisce le operazioni, chi gestisce i clienti, chi prende le decisioni finanziarie. Tre nomi, tre ruoli, tre livelli di autonomia.

Impatto atteso e timeline

Con 18-24 mesi di lavoro su questa leva, uno sconto del 20% può ridursi al 10%. Su un’azienda con Enterprise Value base di €3M, la differenza è €300.000. Il lavoro richiesto — una nomina, un percorso di affiancamento, qualche riunione con i clienti in più presenze — ha un costo del tutto sproporzionato rispetto al beneficio.

Leva 2 — Ridurre la concentrazione della base clienti

Il problema quantificato

Un cliente che pesa più del 30% del fatturato genera uno sconto fino al 25% sul multiplo. Se i tuoi primi tre clienti rappresentano oltre il 60% dei ricavi, lo sconto arriva al 35%, secondo la prassi M&A italiana (fonti: KPMG, PwC, Quaderni ODCEC Brescia 2024). Gli acquirenti internazionali considerano critica qualsiasi concentrazione superiore al 10% su un singolo cliente — nella prassi italiana la soglia di attenzione è più alta (20-25%), ma oltre quella soglia le clausole di earn-out diventano standard.

La ragione è economica, non tecnica: se il cliente principale abbandona l’azienda dopo il cambio di proprietà, il fatturato crolla. L’acquirente protegge questo rischio riducendo il prezzo fisso e sostituendolo con un prezzo variabile legato alla permanenza di quel cliente.

Le azioni concrete

Azione 1: costruire un piano di acquisizione clienti con target espliciti.

L’obiettivo non è eliminare il cliente principale: è aggiungere nuovi clienti abbastanza velocemente da diluirne il peso percentuale. Con 24 mesi disponibili, portare un cliente dal 40% al 28% richiede una crescita del fatturato con nuovi clienti del 45% — ambizioso ma non impossibile se si parte da una base solida.

Azione 2: formalizzare i contratti con i clienti esistenti.

Un cliente che vale il 35% del fatturato senza contratto è un rischio. Lo stesso cliente con un contratto triennale è una garanzia. La sola esistenza di accordi quadro pluriennali — anche se rinegoziati annualmente in pratica — riduce significativamente lo sconto in due diligence, perché fornisce evidenza della continuità del rapporto.

Azione 3: documentare il valore fornito a ciascun cliente.

Gli acquirenti chiedono: perché questo cliente rimane con voi? La risposta deve essere strutturale (switching cost alto, integrazione nei processi del cliente, certificazioni specifiche), non personale (mi vogliono bene, ho un buon rapporto). Documenta il valore dell’azienda per ciascun cliente grande: questo è il materiale che difende il prezzo in due diligence.

Impatto atteso e timeline

Portare la concentrazione del cliente principale dal 35% al 22% richiede 18-24 mesi e un piano commerciale attivo. L’impatto sul multiplo è tra 0,5x e 1,0x EBITDA. Su un’azienda da €600.000 di EBITDA normalizzato, vale tra €300.000 e €600.000 di Enterprise Value.

Leva 3 — Costruire ricavi ricorrenti

Il problema e il premio

I ricavi ricorrenti sono il fattore che premia di più il multiplo in assoluto: oltre il 50% di fatturato ricorrente giustifica un premio tra il 10% e il 25% sul multiplo. La logica è la stessa della concentrazione clienti, ma al contrario: la prevedibilità del fatturato riduce il rischio dell’acquirente e giustifica un prezzo più alto.

Nel settore manifatturiero e nei servizi B2B tradizionali, dove quasi tutto il fatturato è a progetto o a commessa, questa leva sembra inaccessibile. Non lo è: richiede di guardare il proprio business con una logica diversa.

Le azioni concrete

Azione 1: identificare le attività già ricorrenti nel proprio fatturato.

In molte PMI manifatturiere, una quota del fatturato è già ricorrente ma non è riconosciuta come tale: manutenzioni periodiche, contratti di assistenza post-vendita, forniture con ordini quadro. Il primo passo è mappare questa quota e renderla visibile come linea separata nel conto economico riclassificato.

Azione 2: convertire i clienti di fornitura continuativa in contratti pluriennali.

Un cliente che acquista ogni anno per 8 anni è, nei fatti, un cliente ricorrente. Ma senza un contratto pluriennale, un acquirente lo vede come fatturato a rischio. Trasformare i rapporti di fornitura continuativa in accordi quadro con impegni minimi — anche non vincolanti nella sostanza — cambia radicalmente la percezione del rischio in due diligence.

Azione 3: creare una linea di servizio ricorrente.

Contratti di manutenzione, aggiornamento, consulenza periodica, monitoraggio: molte aziende manifatturiere possono aggiungere un livello di servizio ricorrente al loro core business senza stravolgere il modello operativo. Non deve essere grande: anche il 15-20% di fatturato ricorrente certificato sposta la percezione dell’acquirente.

Impatto atteso e timeline

Portare il fatturato ricorrente dal 5% al 20-25% richiede 18-24 mesi e un cambiamento commerciale, non operativo. Il premio sul multiplo in questo range è più limitato (5-10%), ma si somma alle altre leve e ha un effetto diretto anche sulla qualità del piano industriale presentato all’acquirente.

Leva 4 — Migliorare la qualità dei dati finanziari

Il problema quantificato

I bilanci non sottoposti a revisione volontaria e i dati finanziari discontinui tra un anno e l’altro generano uno sconto tra il 10% e il 20% sul multiplo, secondo la prassi advisor M&A italiana. Non è una penalità formale: è la conseguenza diretta del fatto che l’acquirente non riesce a fidarsi dei numeri senza fare lui stesso un lavoro enorme di verifica.

La qualità dei dati finanziari è il primo filtro in due diligence. Se i conti economici degli ultimi tre anni non sono coerenti tra loro, se le voci di costo cambiano classificazione di anno in anno, se non esiste un reporting mensile gestionale, l’acquirente rallenta, chiede spiegazioni, abbassa l’offerta per compensare il rischio informativo.

Le azioni concrete

Azione 1: fare revisionare l’ultimo bilancio da un revisore indipendente.

La revisione volontaria non è un obbligo per le PMI sotto certi soglie, ma è un segnale di qualità potente in due diligence. Un bilancio con relazione di revisione pulita vale più di uno senza, a parità di numeri, perché riduce il lavoro di verifica dell’acquirente e aumenta la fiducia. Costo: €5.000-€15.000 per una PMI da €5-10M. Impatto potenziale: multipli-tenths sull’EBITDA.

Azione 2: produrre un reporting mensile gestionale strutturato.

Un reporting mensile con conto economico riclassificato, analisi degli scostamenti e KPI operativi serve prima di tutto all’imprenditore per gestire meglio. Ma serve anche a produrre la serie storica mensile che un acquirente richiederà inevitabilmente. Avere 24 mesi di dati mensili coerenti e commentati vale molto più di un bilancio annuale ben fatto.

Azione 3: adottare un ERP o migliorare l’integrazione dei dati esistenti.

Non è necessario implementare SAP. È necessario che i dati operativi (ordini, produzione, magazzino) siano integrati con quelli finanziari in modo coerente. Molte PMI hanno sistemi separati che producono dati difficili da riconciliare. Anche una razionalizzazione parziale — un unico foglio di reporting mensile con le stesse definizioni applicate costantemente — è sufficiente per il livello di due diligence tipico di una PMI italiana.

Impatto atteso e timeline

La revisione volontaria si ottiene in 3-6 mesi. Il reporting mensile richiede 6-12 mesi per avere una serie storica credibile. L’impatto combinato: eliminazione dello sconto da dati opachi (10-20%) e accelerazione dei tempi di due diligence (meno clausole di aggiustamento prezzo post-closing).

Leva 5 — Strutturare la governance

Cosa guarda davvero un acquirente

Quando un advisor M&A parla di “governance strutturata”, non intende necessariamente un consiglio di amministrazione con tre consiglieri indipendenti e un comitato controllo. Intende la risposta concreta a una domanda: questa azienda funziona con regole chiare, o funziona perché c’è una persona specifica che la fa funzionare?

La governance strutturata vale un premio tra il 5% e il 15% sul multiplo. Non è il fattore con impatto più alto in valore assoluto, ma è spesso il segnale che distingue un’azienda “pronta al mercato” da una che richiede lavoro post-acquisizione. I fondi di private equity, in particolare, valorizzano molto la governance perché sanno che è la base su cui costruire la crescita dopo l’acquisizione.

Le azioni concrete

Azione 1: nominare un direttore generale con delega operativa autonoma.

Questo si sovrappone alla leva 1, ma ha una dimensione aggiuntiva: non basta che esista un manager operativo, è necessario che abbia deleghe scritte, un ruolo formale e un perimetro di decisione documentato. Un contratto di lavoro da direttore generale, con mansioni e responsabilità chiare, vale più di mille parole sulla governance in un data room.

Azione 2: introdurre almeno un consigliere indipendente nel CdA.

Non è necessario trasformare l’azienda in una public company. Un consigliere indipendente — un professionista esterno con esperienza settoriale, non un amico di famiglia — porta tre vantaggi: supervisione delle decisioni strategiche, credibilità verso l’acquirente e, spesso, una rete di contatti utile. Il costo è €5.000-€15.000 all’anno per il compenso.

Azione 3: produrre verbali di CdA regolari e documentare le decisioni strategiche.

Le decisioni strategiche degli ultimi 3 anni devono essere tracciabili. Investimenti, cambi di strategia commerciale, assunzioni chiave, acquisizioni di attrezzature: tutto deve avere un verbale o una traccia documentata. Non è un esercizio notarile: è la dimostrazione che l’azienda si governa con metodo, non a intuizione.

Impatto atteso e timeline

La struttura di governance minima — un direttore generale con delega, un consigliere indipendente, verbali regolari — si implementa in 6-9 mesi. Il premio sul multiplo non è immediato: si materializza quando l’acquirente analizza la struttura durante la due diligence e non trova rischi di governance che giustifichino sconti.

Leva 6 — Documentare i processi operativi

Perché i processi documentati valgono denaro

La trasferibilità dei processi documentati vale tra il 5% e il 10% sul multiplo. Può sembrare poco, ma il vero impatto non è solo sul multiplo: è sul fatto che la due diligence va a buon fine senza intoppi, senza richieste infinite di documentazione, senza sconti dell’ultimo minuto per “rischi operativi non verificabili”.

In vent’anni di lavoro con PMI italiane, ho visto trattative rallentare — o saltare — per il semplice fatto che nessuno nell’azienda sapeva produrre un documento che spiegasse come funzionava la produzione, come venivano onboarded i nuovi clienti, o come si gestivano i resi. Non perché i processi non esistessero: perché erano nella testa dell’imprenditore e di tre persone chiave.

Le azioni concrete

Azione 1: mappare i processi critici in ordine di priorità per l’acquirente.

Non tutto deve essere documentato. Un acquirente guarda prioritariamente: il ciclo commerciale (come si acquisisce e gestisce un cliente), il ciclo produttivo o di erogazione del servizio (come si produce/eroga il core business), e il ciclo finanziario (come si gestiscono incassi, pagamenti, liquidità). Inizia da questi tre e hai fatto il 90% del lavoro rilevante.

Azione 2: costruire un manuale operativo essenziale.

Non un documento ISO da 200 pagine. Un manuale operativo da 20-30 pagine che descriva il ciclo commerciale, i ruoli e responsabilità, i processi di produzione o erogazione e i flussi finanziari. Scritto in modo che un nuovo manager possa capire come funziona l’azienda leggendolo — questa è la soglia di qualità necessaria.

Azione 3: trasferire il know-how tecnico fuori dalla testa delle persone chiave.

Se esiste un tecnico specializzato di 55 anni che è l’unico a sapere come funziona il processo X, questa è una passività in due diligence. Identificare le conoscenze critiche che risiedono solo in persone specifiche e avviare un processo di trasferimento — formazione, affiancamento, documentazione tecnica — riduce un rischio reale e misurabile.

Impatto atteso e timeline

La documentazione dei processi principali richiede 3-6 mesi se fatta sistematicamente. L’impatto diretto sul multiplo è modesto (5-10%), ma l’impatto sulla velocità e sul buon esito della due diligence è significativo. Un’azienda che risponde in modo completo e rapido alle richieste dell’acquirente trasmette un segnale di qualità che si traduce in minori sconti dell’ultimo minuto.

Leva 7 — Costruire ricavi ricorrenti (profilo premium)

La leva 3 ha affrontato la costruzione di ricorrenza da zero. Qui il focus è diverso: come si scala la ricorrenza già esistente per raggiungere la soglia del 50% che giustifica il premio massimo (+25% sul multiplo).

La differenza non è solo quantitativa. Sopra il 50% di fatturato ricorrente, la valutazione dell’azienda cambia strutturalmente: non si usa più solo il metodo dei multipli EBITDA, ma anche il metodo basato sul valore del portafoglio contratti (ARR-based valuation), che può produrre valutazioni significativamente più alte nei settori tech e software.

Per una PMI di servizi B2B, raggiungere il 50% di ricorrenza in 24 mesi richiede:

- Convertire almeno il 30% dei clienti attivi in contratti di servizio ricorrente

- Lanciare almeno una linea di abbonamento o contratto quadro con impegno minimo annuale

- Costruire la reportistica che documenti il tasso di rinnovo (retention rate) — un dato che gli acquirenti chiedono sempre sulle aziende con ricorrenza dichiarata

Il segnale del tasso di rinnovo

Un tasso di rinnovo dei contratti ricorrenti superiore all’85% è un indicatore di qualità del servizio che gli acquirenti valorizzano esplicitamente. Un’azienda che dichiara “abbiamo il 60% di fatturato ricorrente con tasso di rinnovo dell’88%” sta comunicando qualcosa di molto preciso: il fatturato futuro è prevedibile e difendibile. Questo dato deve essere calcolato, documentato e presentabile in data room.

Leva 8 — Diversificare la base clienti e geografica

Il premio sulla diversificazione

La diversificazione geografica e della base clienti vale un premio tra il 5% e il 15% sul multiplo. È una leva che molte PMI italiane ignorano non per scelta strategica, ma per inerzia: il business cresce localmente perché è sempre cresciuto localmente.

Un’azienda con clienti in tre paesi e nessun cliente sopra il 15% del fatturato è strutturalmente più resiliente di una equivalente mono-mercato con un cliente dominante. Questa resilienza si traduce in un multiplo più alto e in una due diligence più veloce.

Le azioni concrete per la diversificazione geografica

Internazionalizzare anche in modo limitato ha impatto sproporzionato. Un’azienda manifatturiera italiana con il 15% del fatturato in Germania e Francia viene percepita come internazionale dagli acquirenti, anche se il restante 85% è italiano. Il segnale che comunica è: questa azienda ha dimostrato di competere fuori dal mercato domestico, i suoi prodotti o servizi hanno valore oltre i confini nazionali. Questo riduce anche lo “sconto Italia” discusso nella guida sulla valutazione.

Le fiere settoriali internazionali, i distributori esteri, i contratti di fornitura con filiali italiane di gruppi stranieri: sono tutti percorsi verso la diversificazione geografica che non richiedono di aprire uffici all’estero.

Le azioni concrete per la diversificazione della base clienti

La diversificazione dei clienti non si ottiene aspettando che arrivino: si ottiene con un piano commerciale con target espliciti. Definire ogni anno un obiettivo di nuovi clienti da acquisire — non in termini di fatturato totale ma di numero e dimensione dei clienti nuovi — è la sola pratica che produce diversificazione strutturale nel tempo.

Leva 9 — Rendere visibile e ottimizzare l’EBITDA normalizzato

Questa leva è trasversale a tutte le altre, e per questo è la più sottovalutata.

Il problema: l’EBITDA che non si vede

Un’azienda che genera €500.000 di EBITDA normalizzato ma ne dichiara €380.000 nel bilancio non vale €500.000 × multiplo: vale €380.000 × multiplo, fino al momento in cui la normalizzazione non viene documentata e presentata correttamente. Nella prassi M&A italiana, la normalizzazione dell’EBITDA aggiunge tipicamente tra il 10% e il 30% al dato di bilancio nelle PMI familiari, secondo i Quaderni ODCEC Brescia (2024).

Il problema non è che le rettifiche non esistano: è che spesso non sono documentate, non sono presentate in modo coerente tra anni diversi, e non sono difendibili se l’acquirente le contesta.

Leggi l’articolo per approfondire il tema dei multipli EBITDA per settore

Le azioni concrete

Azione 1: costruire il conto economico normalizzato degli ultimi 3 anni.

Voce per voce, con fonte contabile per ogni rettifica. Compenso dell’imprenditore rettificato: “voce X del bilancio, rettificata al valore di sostituzione di mercato di €Y, come da comparabile manageriale allegato.” Questo documento è il primo che un advisor M&A serio porta in data room: avercelo già fatto — e fatto bene — risparmia settimane di due diligence e riduce il rischio di contestazioni.

Azione 2: identificare le voci di costo ottimizzabili strutturalmente.

Normalizzare non significa solo documentare: significa anche valutare se alcune voci di costo possono essere ridotte prima della vendita. Un imprenditore che porta il compenso al valore di mercato (riducendolo, se era sopra mercato) due anni prima della vendita ottiene un doppio vantaggio: EBITDA più alto nei bilanci storici presentati agli acquirenti e un dato normalizzato più facile da difendere.

Azione 3: separare le attività non core dal perimetro di vendita.

Se l’azienda possiede immobili, partecipazioni o attività non legate al core business, è spesso opportuno separare questi elementi dal perimetro dell’operazione prima della vendita. Un acquirente industriale non vuole comprare immobili: vuole comprare un business operativo. La separazione semplifica la valutazione, riduce i tempi di trattativa e può aumentare il multiplo applicato al business operativo.

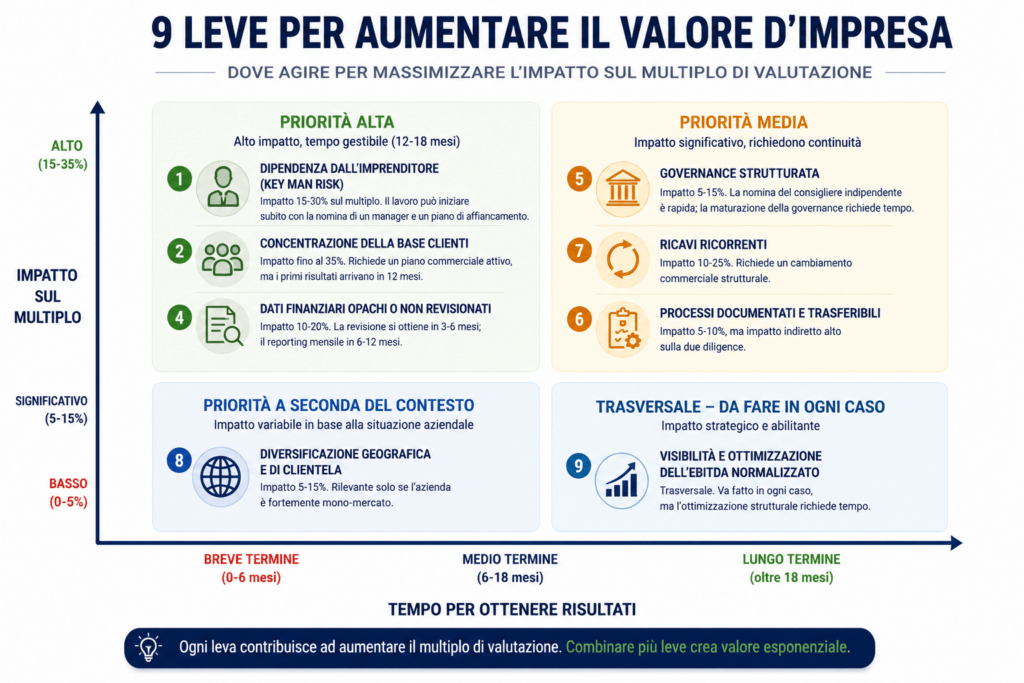

Come scegliere le leve prioritarie: la matrice impatto/tempo

Non tutte le 9 leve sono ugualmente urgenti per ogni azienda. Con 24 mesi disponibili, la scelta giusta è concentrarsi su 3-4 leve ad alto impatto piuttosto che fare interventi superficiali su tutte e 9.

La matrice di prioritizzazione si costruisce su due assi:

Asse impatto: quanto aumenta il multiplo se questa leva viene attivata? Per la tua azienda specifica, partendo da una valutazione baseline?

Asse tempo: in quanto tempo si produce l’effetto? Alcune leve producono risultati in 6 mesi (documentazione, revisione bilancio). Altre richiedono 18-24 mesi (diversificazione clienti, governance, management team).

Priorità alta — Alto impatto, tempo gestibile (12-18 mesi)

- Key man risk: impatto 15-30% sul multiplo. Il lavoro può iniziare subito con la nomina di un manager e un piano di affiancamento.

- Concentrazione clienti: impatto fino al 35%. Richiede un piano commerciale attivo, ma i primi risultati arrivano in 12 mesi.

- Qualità dati finanziari: impatto 10-20%. La revisione si ottiene in 3-6 mesi; il reporting mensile in 6-12.

Priorità media — Impatto significativo, richiedono continuità

- Governance: impatto 5-15%. La nomina del consigliere indipendente è rapida; la maturazione della governance richiede tempo.

- Ricavi ricorrenti: impatto 10-25%. Richiede un cambiamento commerciale strutturale.

- Processi documentati: impatto 5-10%, ma impatto indiretto alto sulla due diligence.

Priorità a seconda del contesto

- Diversificazione geografica: impatto 5-15%. Rilevante solo se l’azienda è fortemente mono-mercato.

- EBITDA normalizzato: trasversale. Va fatto in ogni caso, ma l’ottimizzazione strutturale richiede tempo.

La regola pratica

In 20 anni di lavoro con imprenditori PMI italiani, la regola che funziona meglio è questa: identifica le due leve che creano gli sconti maggiori sulla tua azienda specifica e concentra il 70% dell’energia su quelle. Il restante 30% va sulla leva tecnica della qualità dei dati, che è il prerequisito per rendere visibili tutti gli altri miglioramenti.

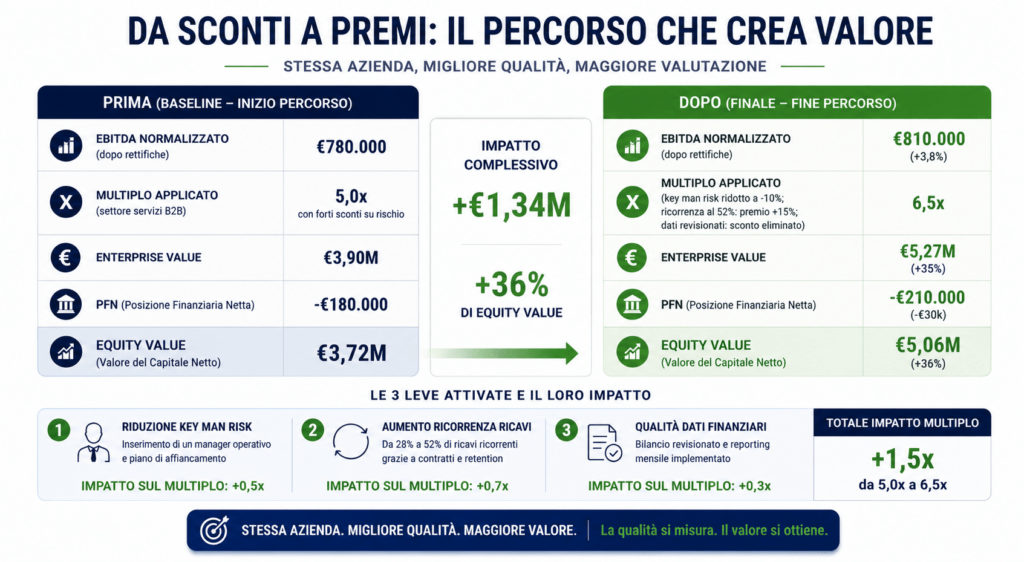

Caso pratico: azienda di servizi B2B, €8M di fatturato, imprenditore 61 anni

Il caso che segue è anonimizzato, ricostruito su situazioni simili incontrate nel lavoro di consulenza. I dati numerici riflettono la prassi del mercato.

La situazione di partenza

Paolo ha 61 anni e guida da 18 anni un’azienda di outsourcing amministrativo e HR per PMI industriali, con sede in Emilia-Romagna. Fatturato: €8,3M. Dipendenti: 44. EBITDA di bilancio: €680.000. Ha un orizzonte di uscita di 2-3 anni.

La valutazione baseline effettuata a inizio percorso produce questo quadro:

- EBITDA normalizzato: €780.000 (dopo rettifiche per compenso e costi personali)

- Multiplo applicato: 5,0x (settore servizi B2B, ma con forti sconti su rischio)

- Enterprise Value: €3,9M

- PFN: -€180.000

- Equity Value baseline: €3,72M

I principali fattori di sconto identificati:

- Paolo gestisce personalmente 6 dei 9 clienti più importanti (68% del fatturato)

- Nessun contratto pluriennale: tutti i clienti sono su accordi annuali rinnovabili

- Nessun reporting mensile strutturato; bilancio non revisionato

Le 3 leve attivate in 20 mesi

Leva 1 — Key man risk. Paolo ha promosso la sua responsabile operativa a direttore generale e l’ha affiancata nelle riunioni con i clienti per 8 mesi. Ha poi gradualmente delegato la gestione diretta di 4 dei 6 clienti principali. Non è scomparso: è diventato il riferimento strategico, mentre la direttrice gestisce l’operatività.

Leva 2 — Ricavi ricorrenti. Ha avviato una conversione sistematica dei contratti annuali in accordi biennali e triennali con impegno minimo documentato. In 18 mesi, il 52% del fatturato è coperto da contratti con scadenza superiore a 12 mesi.

Leva 4 — Qualità dati. Ha fatto revisionare l’ultimo bilancio, avviato un reporting mensile gestionale con formato fisso e incaricato un CFO part-time (8 giorni/mese) per gestire la funzione finanziaria.

Il risultato a 20 mesi

La nuova valutazione produce:

- EBITDA normalizzato: €810.000 (lievemente aumentato per ottimizzazione costi)

- Multiplo applicato: 6,5x (key man risk ridotto a -10%; ricorrenza al 52% produce premio +15%; dati revisionati eliminano sconto)

- Enterprise Value: €5,27M

- PFN: -€210.000

- Equity Value finale: €5,06M

Incremento di valore: +€1,34M in 20 mesi di lavoro mirato su 3 leve. Il costo delle azioni intraprese — stipendio della direttrice generale (upgrade salariale), CFO part-time, revisione bilancio — è stato nell’ordine di €80.000-€100.000 nel periodo. Il ritorno è stato di oltre 13x.

Il piano d’azione: da dove iniziare

Aumentare il valore di un’azienda non è un progetto che parte tutto insieme. È una sequenza logica che rispetta vincoli di tempo e di risorse.

Nei primi 30 giorni: diagnosi.

Prima di qualsiasi intervento, devi sapere qual è il tuo punto di partenza. Quali sono i fattori di sconto più pesanti sulla tua azienda specifica? Qual è il range di valutazione iniziale? Senza questo numero, stai lavorando senza riferimento. La valutazione iniziale è il punto zero del percorso — non un esercizio accademico, ma lo strumento diagnostico che orienta le priorità.

Nei mesi 1-6: quick wins sulla qualità dei dati.

La revisione volontaria del bilancio, il reporting mensile gestionale, il conto economico normalizzato degli ultimi 3 anni. Queste azioni hanno il rapporto costo/beneficio migliore perché producono effetti immediati sulla credibilità dei numeri senza richiedere cambiamenti operativi profondi.

Nei mesi 6-18: leve strutturali ad alto impatto.

Key man risk e concentrazione clienti richiedono il tempo maggiore e il cambiamento più sostanziale. Vanno avviate subito, ma i risultati si misurano dopo 12-18 mesi. Questa fase richiede un piano scritto con obiettivi misurabili: quanti nuovi clienti, quale peso del cliente principale, quale autonomia del management.

Nei mesi 18-24: consolidamento e preparazione alla trattativa.

Governance formale, documentazione processi, revisione del secondo bilancio post-intervento. A questo punto, il posizionamento per la trattativa deve essere già chiaro: chi sono i potenziali acquirenti, qual è il processo (trattativa diretta o asta competitiva), qual è il range di prezzo difendibile.

La regola dei 24 mesi. Nella mia esperienza, 24 mesi è il minimo per produrre cambiamenti verificabili che un acquirente riconosca in due diligence. 36 mesi permettono di completare il ciclo con tre bilanci post-intervento, che è la serie storica standard richiesta. Chi lavora su queste leve con soli 12 mesi di anticipo può fare poco più che la qualità dei dati e la governance formale.

Le domande che gli imprenditori fanno su come aumentare il valore della propria azienda

Come si aumenta il valore di un’azienda PMI prima di venderla?

Il valore di un’azienda PMI si aumenta lavorando sulle 9 leve operative che influenzano il multiplo EV/EBITDA: riduzione della dipendenza dall’imprenditore, riduzione della concentrazione clienti, costruzione di ricavi ricorrenti, miglioramento della governance, documentazione dei processi, qualità dei dati finanziari, diversificazione geografica, ottimizzazione dell’EBITDA normalizzato. Ogni leva ha un impatto misurabile sul multiplo: la dipendenza dall’imprenditore vale -15/-30%, la costruzione di ricavi ricorrenti vale +10/+25%. Il lavoro richiede 18-24 mesi per produrre risultati verificabili in due diligence.

Qual è la leva che impatta di più il valore di una PMI?

La leva con impatto più frequente e più alto nelle PMI italiane sotto €10M è la dipendenza dall’imprenditore (key man risk), che genera uno sconto tra il 15% e il 30% sul multiplo. Nella prassi M&A italiana, è il fattore più citato dagli acquirenti come motivazione per abbassare il prezzo o strutturare earn-out. Si riduce nominando un direttore generale con delega autonoma e trasferendo le relazioni con i clienti chiave a figure manageriali.

In quanto tempo si può aumentare concretamente il valore di un’azienda?

Con 18-24 mesi di lavoro mirato su 3-4 leve prioritarie, è possibile ridurre i principali fattori di sconto e avvicinarsi al soffitto del range di multiplo del proprio settore. Negli esempi reali che seguo, l’incremento di valore è stato tra il 20% e il 40% del prezzo finale. Il requisito è iniziare con una valutazione baseline che identifichi i fattori di sconto specifici della propria azienda, non quelli generici.

Come si riduce la dipendenza dall’imprenditore in una PMI?

La dipendenza dall’imprenditore si riduce con tre azioni sequenziali: nominare un direttore generale o commerciale con delega operativa autonoma, trasferire formalmente le relazioni con i clienti principali a questa figura (affiancando per 6-12 mesi), e documentare i processi chiave in modo che funzionino indipendentemente dalla presenza dell’imprenditore. Il processo richiede 12-18 mesi per produrre un effetto verificabile in due diligence.

Perché i ricavi ricorrenti aumentano il valore dell’azienda?

I ricavi ricorrenti riducono l’incertezza dell’acquirente sui flussi di cassa futuri. Un’azienda con oltre il 50% di fatturato coperto da contratti ricorrenti (accordi pluriennali, abbonamenti, contratti di servizio) riceve un premio tra il 10% e il 25% sul multiplo rispetto a un’azienda equivalente con fatturato completamente a progetto. La ragione è finanziaria: il DCF produce un valore più alto quando i flussi futuri sono prevedibili e difendibili.

Qual è il costo di non intervenire sul valore prima di vendere?

Il costo di non intervenire è la differenza tra il pavimento e il soffitto del range di multiplo del proprio settore, applicata all’EBITDA. Per una PMI manifatturiera con €600.000 di EBITDA normalizzato, la distanza tra 4,5x e 6,5x è €1,2M di Enterprise Value. Se questa differenza fosse colmabile anche solo al 50% con 24 mesi di lavoro, il valore non catturato sarebbe €600.000 — molto più del costo di qualsiasi intervento di miglioramento.

Prima di migliorare, stabilisci il tuo punto di partenza

Le 9 leve funzionano quando si sa da dove si parte. Lavorare sulla governance senza sapere se il key man risk è il fattore di sconto principale della tua azienda è un investimento mal diretto. Costruire ricavi ricorrenti senza sapere quanto vale questo sforzo in termini di multiplo è navigare senza cruscotto.

Il punto di partenza del percorso è sempre la valutazione: capire il valore iniziale della tua azienda oggi, identificare i fattori di sconto specifici — non quelli generici — e costruire un piano di intervento con priorità chiare e risultati misurabili.

Questo è esattamente il lavoro che facciamo con la Valutazione d’azienda: non solo il numero, ma la mappa dei fattori che lo comprimono e delle leve su cui intervenire. Il risultato è uno strumento di lavoro, non un report da archiviare.

→ Scopri come funziona la Valutazione d’azienda