Multipli EBITDA per settore in Italia: i range reali per le PMI

Hai sentito parlare di multipli EBITDA nel tuo settore in Italia? Magari un advisor o consulente ti ha citato “un 4x” o “un 5x”, il vicino di capannone che ha venduto l’anno scorso dice che ha preso “un multiplo interessante”, e tu non sai se quello che vale la tua azienda è nella media, sotto o sopra.

Il problema non è che i multipli siano un concetto difficile. È che circolano senza il contesto che li rende utili: il settore, la dimensione, l’anno e le condizioni specifiche dell’operazione. Un multiplo citato senza questi parametri non dice nulla.

Questo articolo ha un obiettivo preciso: darti i range reali per il mercato M&A italiano delle PMI, suddivisi per settore, con le variabili che li fanno muovere verso l’alto o verso il basso.

Sommario

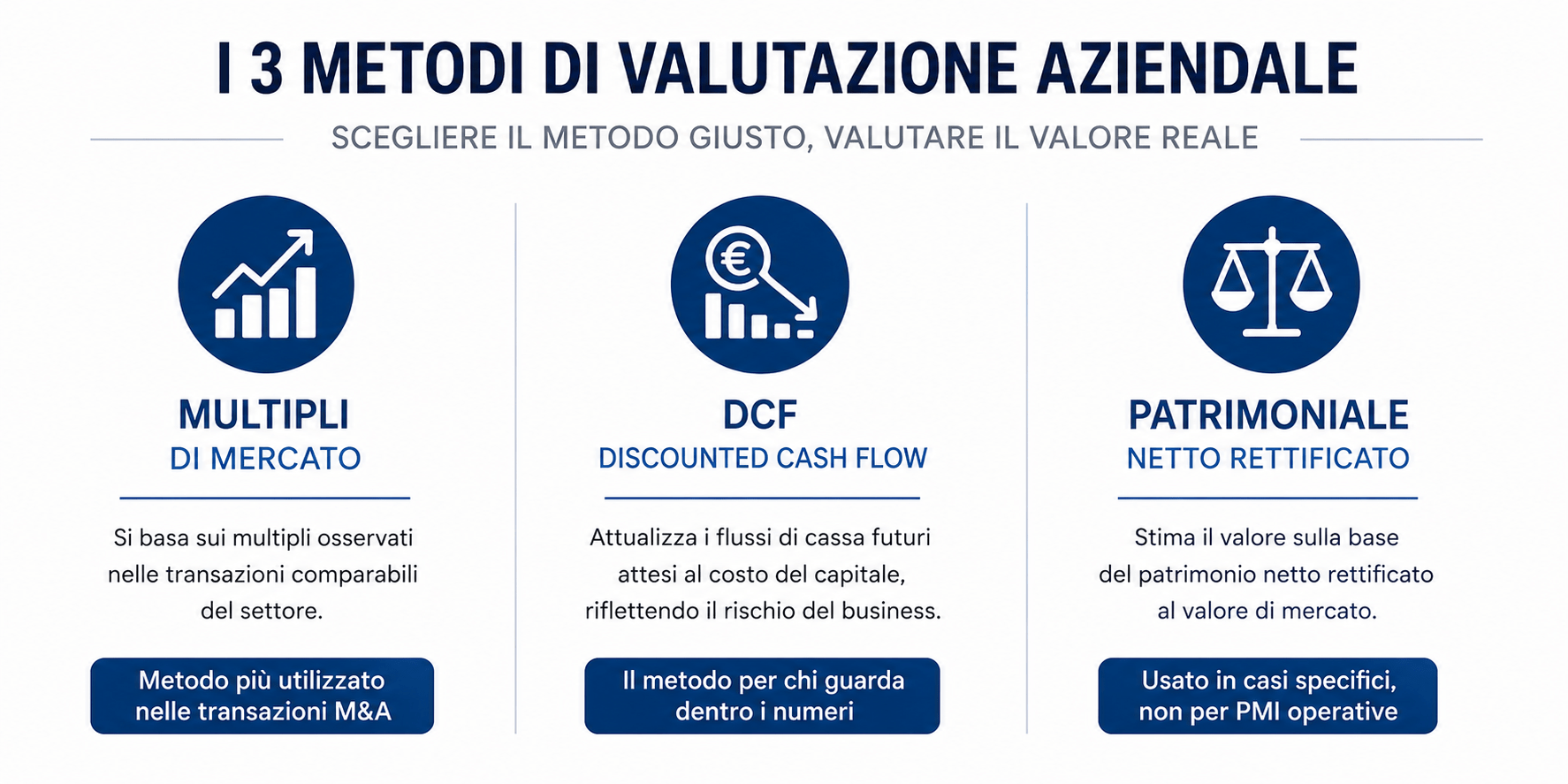

Cos’è il multiplo EBITDA e come funziona nella pratica

Il multiplo EBITDA è il numero per cui si moltiplica il margine operativo lordo dell’azienda per stimarne il valore di mercato.

L’EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) è il margine operativo lordo: misura la redditività dell’azienda prima degli effetti di interessi passivi, imposte, ammortamenti e svalutazioni. In altri termini, è la cassa che l’azienda genera dalla sua attività ordinaria prima dei fattori finanziari e fiscali.

La formula è semplice:

Valore d’impresa stimato = EBITDA normalizzato × multiplo settoriale

Se la tua azienda genera un EBITDA normalizzato di €600.000 e il multiplo applicato è 5x, il valore d’impresa stimato è €3.000.000. Se il multiplo è 4x, il valore scende a €2.400.000. Una differenza di €600.000 sulla stessa azienda, con gli stessi numeri, generata solo dalla scelta del multiplo.

È qui che si gioca una parte rilevante della negoziazione: ogni punto di multiplo vale centinaia di migliaia di euro. Sapere in quale range si colloca la tua azienda, per il tuo settore, è il presupposto per discutere da una posizione informata.

La “normalizzazione” dell’EBITDA — il passaggio che precede qualsiasi applicazione del multiplo — è spiegata nella guida su perché il commercialista non basta per valutare la tua azienda. È un passaggio critico: applicare un multiplo a un EBITDA non normalizzato produce un’illusione di precisione, non una valutazione.

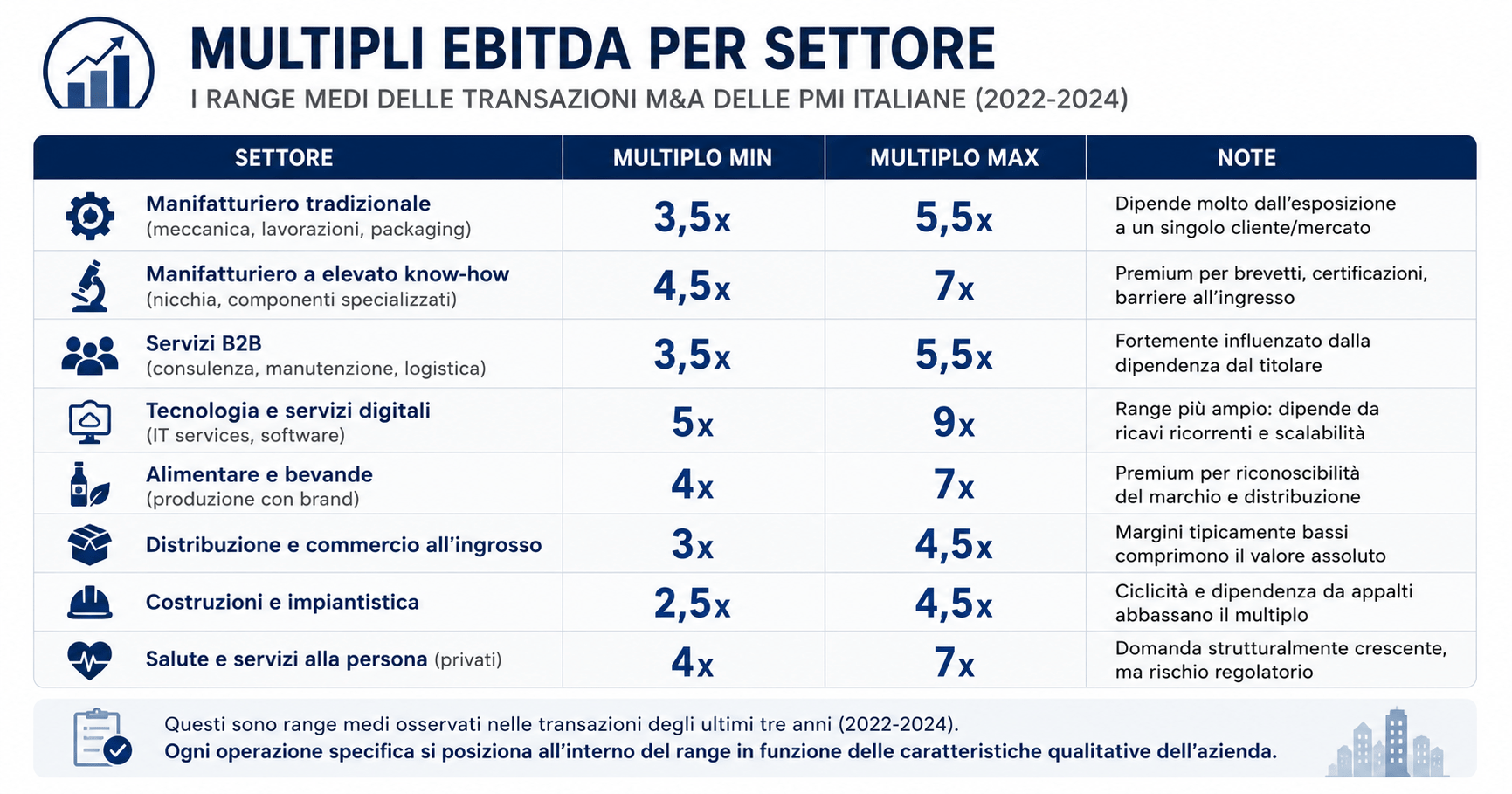

I multipli per settore nelle transazioni M&A su PMI italiane

Nelle operazioni M&A su PMI italiane con valore d’impresa compreso tra €1M e €10M, i dati AIFI (Associazione Italiana del Private Equity, Venture Capital e Private Debt) e le analisi del mercato mid-market documentano range settoriali che variano in modo significativo.

La tabella qui sotto riporta i range medi registrati nelle transazioni degli ultimi tre anni (2022-2024) per le principali categorie di PMI italiane. Sono range, non valori puntuali: ogni operazione specifica si posiziona all’interno del range in funzione delle variabili qualitative descritte nella sezione successiva.

| Settore | Multiplo min | Multiplo max | Note |

|---|---|---|---|

| Manifatturiero tradizionale (meccanica, lavorazioni, packaging) | 3,5x | 5,5x | Dipende molto dall’esposizione a un singolo cliente/mercato |

| Manifatturiero a elevato know-how (nicchia, componenti specializzati) | 4,5x | 7x | Premium per brevetti, certificazioni, barriere all’ingresso |

| Servizi B2B (consulenza, manutenzione, logistica) | 3,5x | 5,5x | Fortemente influenzato dalla dipendenza dal titolare |

| Tecnologia e servizi digitali (IT services, software) | 5x | 9x | Range più ampio: dipende da ricavi ricorrenti e scalabilità |

| Alimentare e bevande (produzione con brand) | 4x | 7x | Premium per riconoscibilità del marchio e distribuzione |

| Distribuzione e commercio all’ingrosso | 3x | 4,5x | Margini tipicamente bassi comprimono il valore assoluto |

| Costruzioni e impiantistica | 2,5x | 4,5x | Ciclicità e dipendenza da appalti abbassano il multiplo |

| Salute e servizi alla persona (privati) | 4x | 7x | Domanda strutturalmente crescente, ma rischio regolatorio |

Fonte: elaborazione su dati AIFI, rapporti Mediobanca sulle PMI italiane e operazioni di mercato mid-market 2022-2024.

Questi range si riferiscono a PMI con EBITDA compreso tra €200.000 e €2.000.000, senza debito significativo, operative in Italia con clientela prevalentemente italiana o europea. Operazioni con caratteristiche diverse — internazionalizzazione avanzata, proprietà intellettuale rilevante, ricavi SaaS — possono posizionarsi anche sopra il range massimo indicato.

Cosa fa muovere il multiplo dentro il range

Il settore determina il range. Ma è la qualità dell’azienda specifica a determinare dove dentro quel range si posiziona il multiplo nella trattativa effettiva.

Ci sono quattro variabili che gli acquirenti — fondi di private equity, competitor industriali, investitori strategici — misurano sistematicamente:

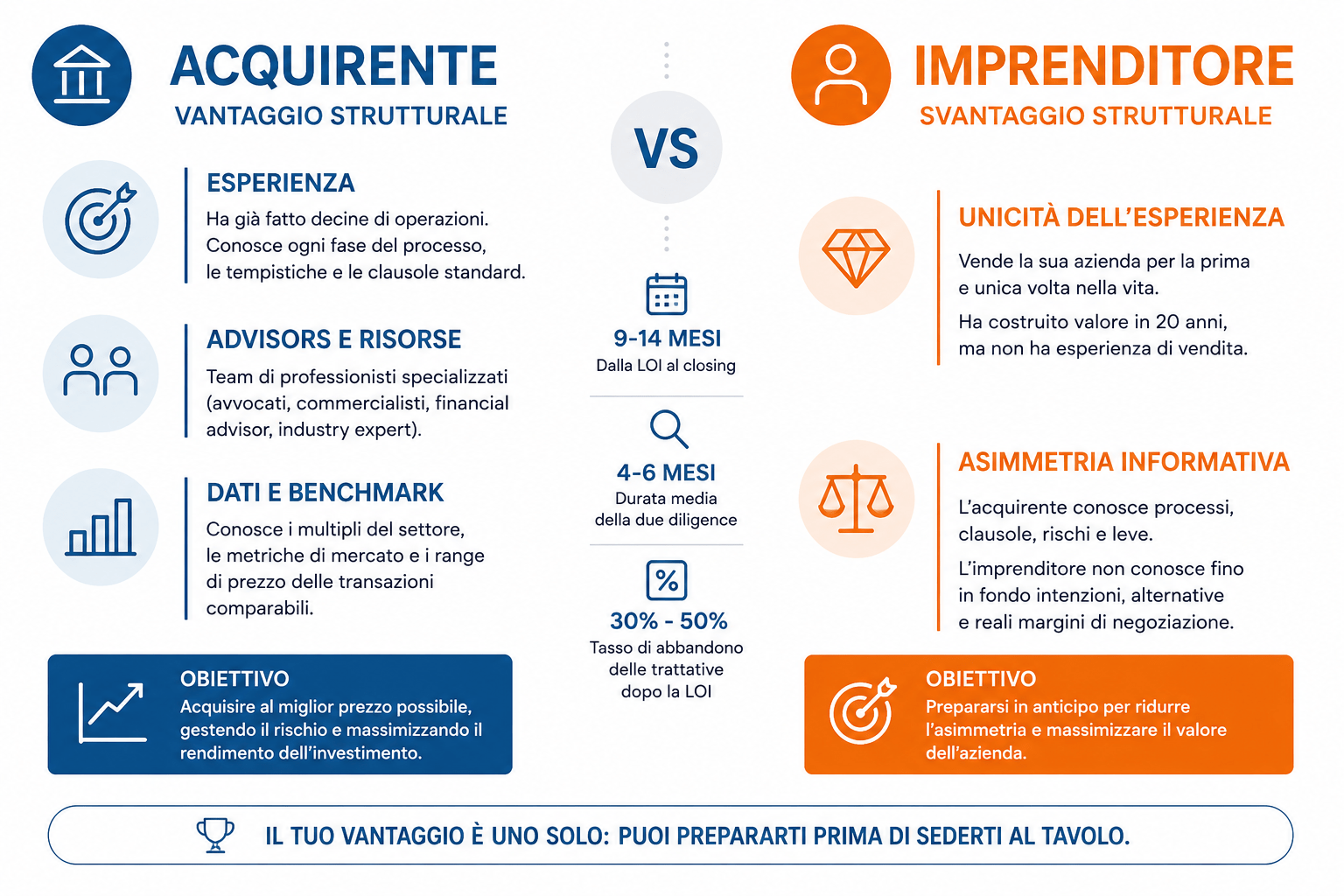

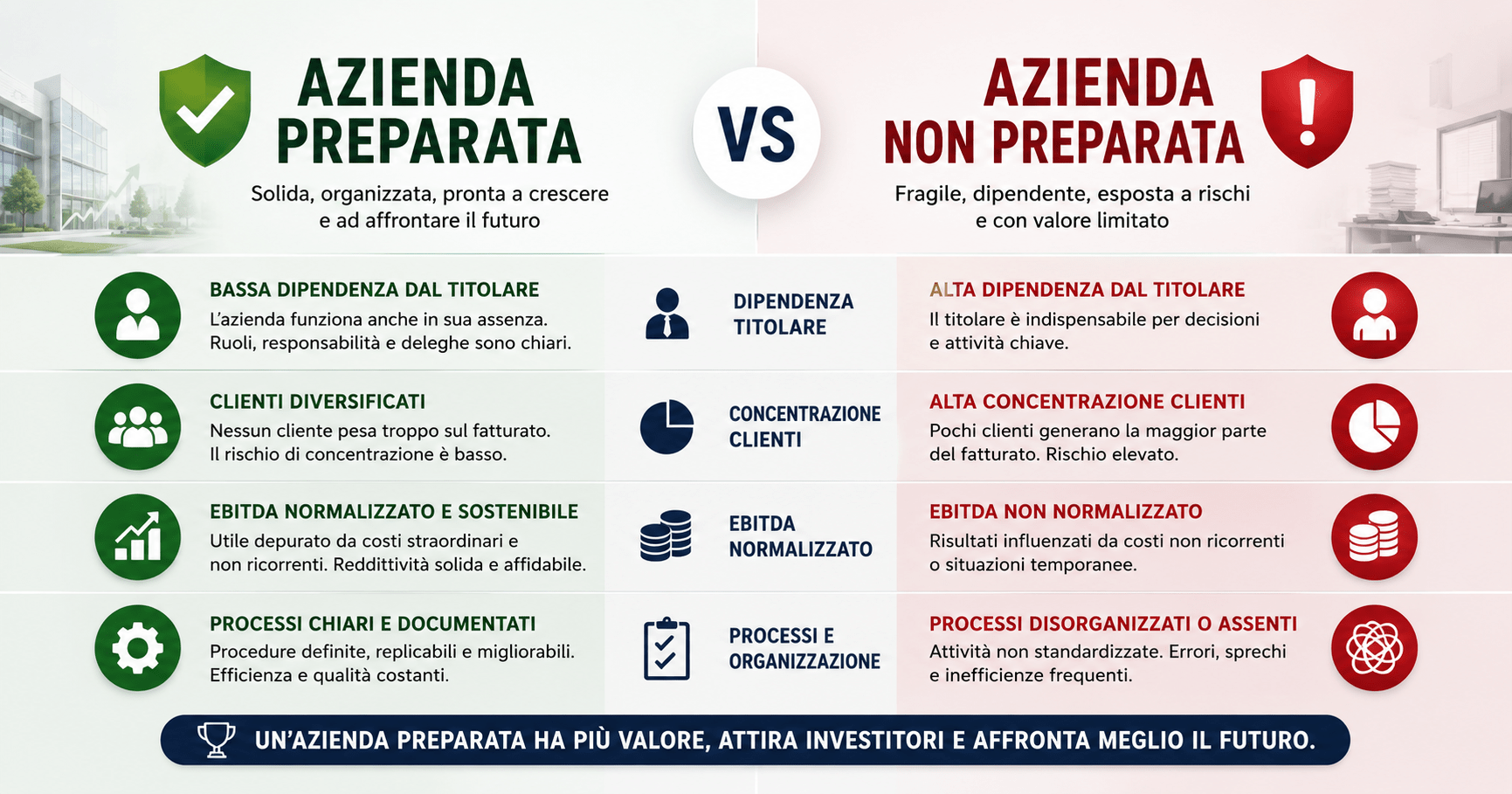

Dipendenza dall’imprenditore. Un’azienda dove il fondatore gestisce i clienti chiave, negozia i contratti e detiene le relazioni critiche vale strutturalmente meno di una con un management team capace di operare autonomamente. Secondo dati di mercato sulle transazioni M&A italiane, la dipendenza elevata dal titolare abbassa il multiplo applicato di 0,5x-1,5x rispetto alla media settoriale. Come approfondito nella guida su come prepararsi a vendere la propria azienda PMI, questa variabile è tra le più impattanti sul valore finale e anche tra le più lente da correggere.

Concentrazione dei ricavi. Se un singolo cliente rappresenta più del 20-25% del fatturato, l’acquirente percepisce un rischio di discontinuità rilevante. Ogni punto percentuale sopra la soglia critica comprime il multiplo. Un’azienda con il 40% del fatturato su un unico cliente vale, a parità di EBITDA e settore, sensibilmente meno di una con ricavi distribuiti su 20 clienti.

Tasso di crescita dei ricavi. Un’azienda che ha cresciuto il fatturato del 10-15% annuo negli ultimi tre anni riceve un premio rispetto a un’azienda piatta o in lieve contrazione. Il premio non è automatico: l’acquirente vuole capire se la crescita è strutturale o legata a un evento irripetibile (un contratto straordinario, un anno eccezionale nel mercato).

Ricavi ricorrenti e prevedibilità. Contratti pluriennali, abbonamenti, canoni di manutenzione: tutto ciò che rende prevedibile il fatturato futuro aumenta il multiplo. Nel manifatturiero, questo si traduce spesso in partnership consolidate con clienti industriali a lungo termine. Nei servizi, in contratti di assistenza o outsourcing continuativo.

Un caso pratico: stesso settore, multiplo diverso

Due aziende manifatturiere, stessa provincia, stesso settore (lavorazioni meccaniche di precisione per automotive), fatturato simile intorno a €5M, EBITDA normalizzato di €500.000.

La prima — chiamiamola Azienda A — ha un imprenditore di 61 anni che gestisce personalmente i tre clienti principali (che rappresentano il 65% del fatturato), nessun direttore operativo, processi non documentati. È un’ottima azienda, costruita sulla reputazione personale del fondatore.

La seconda — Azienda B — ha un direttore operativo in carica da tre anni, un portafoglio di 12 clienti attivi (nessuno sopra il 18% del fatturato), processi di produzione certificati ISO e un contratto quadro con il cliente principale rinnovato l’anno scorso per ulteriori tre anni.

Stessa dimensione, stesso settore, stesso EBITDA normalizzato. Il multiplo applicato nella trattativa: 4x per l’Azienda A, 5,5x per l’Azienda B.

Differenza di valore: €750.000. Sullo stesso milione di mezzo di margine operativo lordo.

L’Azienda B vale €750.000 in più non perché produce di più o ha clienti migliori. Perché è strutturata per funzionare senza dipendere da una persona sola.

Il multiplo che non puoi controllare: le condizioni di mercato

C’è una variabile che nessuna preparazione può governare completamente: le condizioni generali del mercato M&A nel momento in cui si avvia la trattativa.

Nei periodi di tassi di interesse elevati, il costo del capitale per i fondi acquirenti aumenta, e i multipli medi tendono a comprimersi. Nei periodi di liquidità abbondante e tassi bassi, i multipli si espandono. Il ciclo 2021-2022 ha registrato multipli mediamente elevati per effetto del contesto macroeconomico; il rialzo dei tassi avviato nel 2022-2023 ha riportato le valutazioni verso range più storicamente normali.

Questo non significa che il timing sia tutto. Ma significa che avere il controllo delle variabili interne all’azienda — quelle descritte nella sezione precedente — permette di massimizzare il valore in qualsiasi condizione di mercato, anche in quelle meno favorevoli.

Chi vende con un multiplo basso perché il mercato è difficile e in più ha una struttura aziendale debole subisce una doppia penalizzazione. Chi ha una struttura solida può scegliere quando vendere — o almeno può negoziare da una posizione più forte.

Cosa fare con queste informazioni

Sapere in quale range si colloca il multiplo del tuo settore è il punto di partenza, non il punto di arrivo.

Il passaggio successivo è capire dove si posiziona la tua azienda specifica all’interno di quel range — e quali interventi concreti, con quale ordine di priorità e in quale orizzonte temporale, possono spostarla verso la parte alta del range.

Questa analisi è il cuore della Valutazione d’azienda che proponiamo alle PMI italiane: non un numero puntuale ma un range difendibile, accompagnato da una mappa delle leve di valore prioritarie.

Se vuoi capire dove si colloca la tua azienda, puoi richiedere una prima conversazione esplorativa — senza impegno e senza costi — attraverso la pagina Contatti.